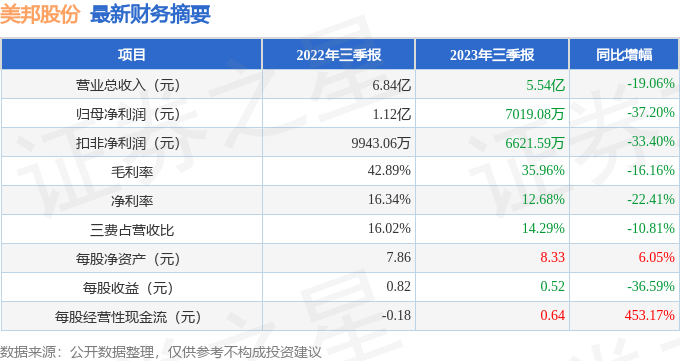

据证券之星公开数据整理,近期美邦股份(605033)发布2023年三季报。根据财报显示,本报告期中美邦股份净利润减37.2%。截至本报告期末,公司营业总收入5.54亿元,同比下降19.06%,归母净利润7019.08万元,同比下降37.2%。按单季度数据看,第三季度营业总收入7748.68万元,同比上升16.74%,第三季度归母净利润-341.99万元,同比上升34.23%。

本次财报公布的各项数据指标表现一般。其中,毛利率35.96%,同比减16.16%,净利率12.68%,同比减22.41%,销售费用、管理费用、财务费用总计7909.08万元,三费占营收比14.29%,同比减10.81%,每股净资产8.33元,同比增6.05%,每股经营性现金流0.64元,同比增453.17%,每股收益0.52元,同比减36.59%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力良好。业务体量和利润近5年来有过中速增长,近年来开始高速增长。

财报体检工具显示:

最近有知名机构关注了公司以下问题:

问:公司在原材料价格大幅下降,产品销售价格微幅下降的情况下,按理应该利润大涨,为什么还出现了利润下降的情况?公司的可转债投资项目会不会带来消化不了产能过剩?

答:尊敬的投资者,您好!(1)2023年上半年农药行业原药价格指数继续大幅下跌,市场需求整体较为低迷,终端客户对未来价格走势持观望态度,备货较为谨慎,公司2023年上半年实现主营业务收入较上年同期下降 22.62%;另一方面,公司上半年出售的成品系在消化前期库存存货,相对成本较高,综上两个方面的影响,公司在市场原材料价格下降,产品售价下降的情况下,出现了利润下降的情况。根据上市农药企业2023年半年报财报显示,先达股份、农心科技等多家企业均出现净利润的同比下滑,净利润的下降幅度分别为72.47%和36.92%,与发行人2023年上半年净利润变动趋势基本一致。

(2)公司当前主营业务主要为农药制剂的研发、生产、销售及农业技术推广服务。可转债募投项目是在公司现有农药制剂业务的基础上向上游农药原药业务延伸,新增虫螨腈、氯虫苯甲酰胺及吡唑醚菌酯三种高效低毒农药原药产品,开拓农药原药新产品的生产与销售,是公司结合行业现状和长期发展趋势,响应国家政策导向做出的科学决策和重要布局,一方面,公司现有制剂生产将耗用部分原药,同时公司还将通过不断投入新的剂型,开发混配与复配其他类型的杀虫剂来提升防治效果,增加公司对于募投原药产品的自用量;并有利于公司提升供应链稳定性,增强成本控制能力;另一方面有助于实现上游原药领域的布局,公司依托于多年来积累的品牌与口碑,专业的农药服务经验,以及覆盖全国的销售渠道网,积极推动产品的推广与销售,将通过组建专业原药营销团队和新品牌体系的建设,不断拓宽原药客户,同时逐步发展海外市场,为公司带来新的利润增长点,提升公司综合实力。谢谢!以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP