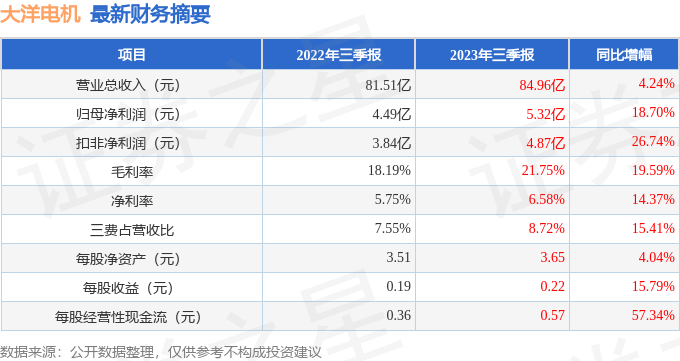

��֤ȯ֮�ǹ����������������ڴ�������002249������2023�������������ݲƱ���ʾ�����������д�����Ӫ�վ�����˫˫������Ӧ���˿�������������������ĩ����˾Ӫҵ������84.96��Ԫ��ͬ������4.24%����ĸ������5.32��Ԫ��ͬ������18.7%�������������ݿ�����������Ӫҵ������28.95��Ԫ��ͬ������9.46%���������ȹ�ĸ������1.45��Ԫ��ͬ������16.49%��

���βƱ������ĸ�������ָ������мѡ����У�ë����21.75%��ͬ����19.59%��������6.58%��ͬ����14.37%�����۷��á��������á���������ܼ�7.41��Ԫ������ռӪ�ձ�8.72%��ͬ����15.41%��ÿ�ɾ��ʲ�3.65Ԫ��ͬ����4.04%��ÿ�ɾ�Ӫ���ֽ���0.57Ԫ��ͬ����57.34%��ÿ������0.22Ԫ��ͬ����15.79%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾��һ��IJ�����������ӯ���������棬��Ӫҵ���ڲ�ҵ����λ�ϵͣ���ǿά����ת��Ӫ��Ӫ�������ϵ�Ͷ��ϴ�

��һ��������˾��ʮ����������ʷ��������������ӯ������������ҵ��������5�����й�������������������ʼ���������������5�����й�������������������ʼ������������������ӯ��Ԥ����ʾ���������ٻ�����������

�Ʊ���칤����ʾ���������������

����ʦ������ʾ��֤ȯ�о�Ա�ձ�Ԥ��2023��ҵ����5.56��Ԫ��ÿ�������ֵ��0.23Ԫ��

��˾��ҵģʽ�����ȶ����Ƽ�ʹ�þ��Թ�ֵ��Ԥ����˾��ֵ���ù�˾ҵ�����ȷԤ�⣬�����ñ��ط�ʽ���ӵ�ǰ��ֵˮƽ��������յ�ǰ��ֵ���ƣ��ù�˾δ��5��ҵ����������Ҫ�ߵ�33.6%�����ܳ���ǰ��ֵ���г�����Ԥ�ڿ��ܹ��ȡ�

�زִ�������ǰʮ�������±���

���д��������Ļ���Ϊ������֤500ָ����ǿ(LOF)A��Ŀǰ��ģΪ65.29��Ԫ�����¾�ֵ2.067��10��24�գ�������һ����������0.98%����һ���µ�5.23%���û������λ�����Ϊ��Цޱ ���� ���F��

�����֪��������ע�˹�˾�������⣺

�ʣ���˾�з�Ͷ��������Σ������з���ҵǰհ�Լ�����

�𣺹�˾ 2023 ���ϰ����з�Ͷ��Ϊ 2.69 ��Ԫ����ȥ��ͬ������ 8.31%����˾�߶����Ӽ����з���ʼ�ձ��ֶ��г�����Ķ������������������¼�Ʒ���������Բ�Ʒ�ļ��������빤�ս��������������Ӵ�Լ������µ�Ͷ�룬��߹�˾��Ʒ����������ʹ��˾������������ҵǰ�أ�������߹�˾�г��ݶ��˾������Ŀ������Ч�ͳɱ���ʽ���������Ӧ�á��������ÿյ���Ч������ֱ����ת����ˢ�綯������������Դ���ó���Ч���ʵ�����ϵͳ�з���EP220 ���ߵ������ܳ���Ŀ��ȼ�ϵ��ģ�鼰������㲿����Ƽ��ɼ�����Ŀ�ȡ�лл��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP