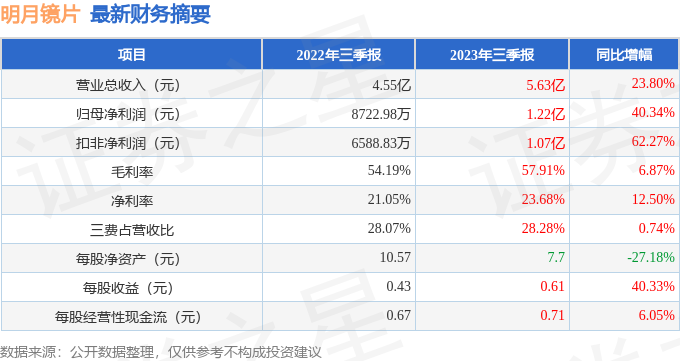

据证券之星公开数据整理,近期明月镜片(301101)发布2023年三季报。根据财报显示,本报告期中明月镜片营收净利润双双增长,盈利能力上升。截至本报告期末,公司营业总收入5.63亿元,同比上升23.8%,归母净利润1.22亿元,同比上升40.34%。按单季度数据看,第三季度营业总收入1.97亿元,同比上升17.03%,第三季度归母净利润4230.05万元,同比上升20.88%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率57.91%,同比增6.87%,净利率23.68%,同比增12.5%,销售费用、管理费用、财务费用总计1.59亿元,三费占营收比28.28%,同比增0.74%,每股净资产7.7元,同比减27.18%,每股经营性现金流0.71元,同比增6.05%,每股收益0.61元,同比增40.33%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年良好。业务体量近5年来有过慢速增长。利润近5年来有过高速增长,近年来开始中速增长。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:财务相对健康

分析师工具显示:证券研究员普遍预期2023年业绩在1.72亿元,每股收益均值在0.85元。

该公司被1位明星基金经理持有,该明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是工银瑞信基金的赵蓓,在2022年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为244.79亿元,已累计从业8年341天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

最近有知名机构关注了公司以下问题:

问:公司Q2 业绩亮眼,能否拆解下各条业务线的情况、具体亮点及驱动力?

答:明月在上半年的业务增长非常强劲,得益于公司战略层面的两个聚焦

1)客户结构聚焦今年上半年公司积极推动客户结构的优化,继续加大中大型客户的占比,同时也提供更多的资源做好客户的服务与赋能,比如通过数字营销、线下活动以及培训沙龙等多种方面的支持来提升客户的粘性。另外公司也利用数字化平台提高整体的服务效率和响应速度,助力客户卖得更多,卖得更好,所以头部客户的店面销售和头部客户的轻松控系列产品的销售在上半年都实现高双位数的增长。2)产品结构受益于整体渠道的扩张经营,上半年整体镜片业务实现快速发展,营收同比增长 34%,功能性镜片占比进一步提升。常规镜片中的明星产品,比如 PMC 超亮、1.71、防蓝光增长都非常迅猛,PMC 超亮有接近翻倍的增长。近视防控镜片依旧是在快速上升通道之中,目前来看势头还是很强的,而且 7 月以来趋势没有变化。拆分近视防控镜片具体情况,轻松控二代产品占比得到进一步提升,带动了整体均价也有一定程度的上升。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP