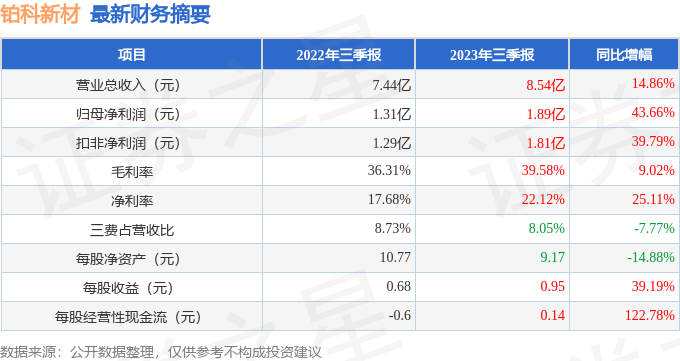

据证券之星公开数据整理,近期铂科新材(300811)发布2023年三季报。根据财报显示,本报告期中铂科新材营收净利润双双增长,债务压力上升。截至本报告期末,公司营业总收入8.54亿元,同比上升14.86%,归母净利润1.89亿元,同比上升43.66%。按单季度数据看,第三季度营业总收入2.73亿元,同比上升0.34%,第三季度归母净利润5481.69万元,同比上升4.04%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率39.58%,同比增9.02%,净利率22.12%,同比增25.11%,销售费用、管理费用、财务费用总计6877.5万元,三费占营收比8.05%,同比减7.77%,每股净资产9.17元,同比减14.88%,每股经营性现金流0.14元,同比增122.78%,每股收益0.95元,同比增39.19%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力良好。业务体量和利润近5年来有过高速增长。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:财务可能有隐忧

分析师工具显示:证券研究员普遍预期2023年业绩在2.98亿元,每股收益均值在1.5元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(国泰君安的李鹏飞预测准确率为98.46%)的业绩预测数据和我们的估值模型建模,公司合理估值应是26.88元,分析师预测该公司未来3年业绩复合增速为35.28%,(建议仔细阅读该分析师观点与该公司近期财报,避免因业绩线性外推问题造成预期增速虚高)。

该公司被2位明星基金经理持有,这些明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是广发基金的李巍,在2022年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为123.57亿元,已累计从业12年36天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

最近有知名机构关注了公司以下问题:

问:请介绍下公司四五战略规划在今年的落地情况以及后续展望?

答:首先感谢投资者对于公司未来战略的关注,今年是公司四五规划的起始之年,公司管理层在梳理产品线的基础上,形成了以金属软磁粉芯、金属软磁粉和芯片电感三条增长曲线的战略布局,同时细化来看,对于每一条产品线都有更契合该产品所属阶段的战略侧重点

(1)金属软磁粉芯方面,这是公司自成立以来一直专注的主要产品,也是目前发展和增长的主要动力来源。公司经过十多年的积累,目前形成了以研发创新为基础,同时在产品技术指标、工艺流程、产品一致性以及产能释放的节奏把控等方面积累了很多成熟稳定的经验。对应到市场端,公司会在未来更好的配合光伏储能、新能源车和充电桩、数据中心等应用领域的发展和技术升级,新能源行业的增长是长期的、可预见的,只是增长的速度可能会受到用户需求有一定的起伏,公司会结合行业需求和产业链的情况更高效的调整经营节奏,扎实经营,聚焦研发,更好的配合行业的发展和进步;(2)芯片电感方面,目前公司从研发管理到经营资源集中大部分精力聚焦在芯片电感产品线上,这将会是公司接下来更侧重经营重心的一块,从设备优化布局到研发管理端等各个方面。为了更好地把握 I、算力等行业的爆发式发展,公司在上半年的经营计划中包括对于产线自动化程度的提升,同时对于产线的优化升级和扩充也将持续进行,夯实芯片电感的制造能力,为更好地服务行业的快速发展打下坚实的基础,助力四五战略规划的落地和实现,这部分的工作将会是四五战略规划中的重点,未来可期;(3)金属软磁粉方面,粉末是公司粉芯和芯片电感等产品的基础,也在公司金属粉末制备技术平台中发挥基石作用。对于金属粉末的研发和专精公司将持续进行,在研发端持续深入,在产能扩充方面进一步推进项目节奏。综上,公司会在扎实稳健推进金属软磁粉芯和金属粉末相关业务的基础上,更多的聚焦于芯片电感业务,助力四五战略规划的落地和实现。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP