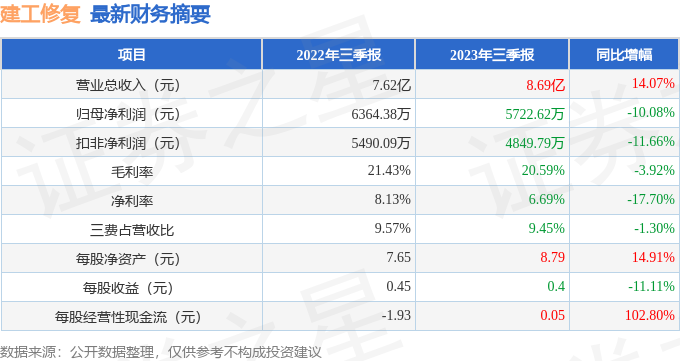

据证券之星公开数据整理,近期建工修复(300958)发布2023年三季报。根据财报显示,本报告期中建工修复增收不增利。截至本报告期末,公司营业总收入8.69亿元,同比上升14.07%,归母净利润5722.62万元,同比下降10.08%。按单季度数据看,第三季度营业总收入3.2亿元,同比上升29.0%,第三季度归母净利润1328.46万元,同比下降36.98%。

本次财报公布的各项数据指标表现一般。其中,毛利率20.59%,同比减3.92%,净利率6.69%,同比减17.7%,销售费用、管理费用、财务费用总计8209.48万元,三费占营收比9.45%,同比减1.3%,每股净资产8.79元,同比增14.91%,每股经营性现金流0.05元,同比增102.8%,每股收益0.4元,同比减11.11%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销是有不小投入,行业有一定竞争压力。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力一般。业务体量和利润近5年来有过慢速增长。

分析公司财报数据显示:根据在建工程数据,公司或开启新一轮投产周期。

最近有知名机构关注了公司以下问题:

问:作为名的创建世界一流专精特新示范企业,贵公司是否有营收利润目标,自上市以来公司业绩增长乏力,业务还停留在传统修复领域,一直没有新的增长点,同行业其他公司已经有通过项目投产实现业绩翻倍增长,如果公司持续靠招投标的修复项目,可见公司不会有成长预期,那贵公司的定增是否可以理解为单纯的圈钱,牺牲小股东的利益,给定增目标送钱呢,因为定增所得的现金只是用于传统修复项目中,既不能给公司带来业绩预期,美其名曰的战略意义,经不起推敲。所谓对公司矿山修复业务和区域水环境业务及其他新业务开拓的战略意义并非单个项目的收入和利润所能体现。这些仅仅只是增加了公司项目经验而已,请贵公司不定增是不是就中标不了这两个项目呢。那又何来的开拓战略意义。公司依托北京建工,围绕环境修复领域对外赋能一定有大发展,请不要守着金山要饭吃,公司并购海西州华昱环保,说明公司有扩张的意愿,如果公司只想守住自己一亩三分地,那就不要搞那些信息平台,研究啥碳中和,浪费钱,一心研究招投标吧,行业内公司没搞这些也没见业绩比你们差多少。

答:尊敬的投资者您好,感谢您对公司的关注。总体经济形势需要一定时间复苏,公司一方面深耕传统业务,并较好的保持了在传统业务领域的领先优势,另一方面也在不断拓展矿山修复、生态修复等新的市场空间,为公司长期稳定发展和持续领先奠定重要基础。公司将积极探索外部资源整合路径和内生成长路径加速发展。本次融资有利于保障新业务履约,促进新业务发展,以稳健的成长积极报股东方。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP