西南证券股份有限公司胡光怿近期对永泰运进行研究并发布了研究报告《布局优质仓库资源,跨境供应链逐步完善》,本报告对永泰运给出增持评级,当前股价为35.91元。

永泰运(001228)

投资要点

事件:永泰运公布2023年半年报。公司上半年实现营收12.0亿元,同比-27.3%;实现归母净利润1.0亿元,同比-25.5%;实现扣非归母0.9亿元,同比-33.6%。其中,公司跨境化工物流供应链服务实现营收7.9亿元,同比-49.5%,占比达65.3%,同比-28.7pp。今年以来国际海运费价格较去年同期出现明显波动,导致公司业绩出现一定下降。

操作箱量同比大幅扩张。操作箱量是反映公司服务能力的主要指标,2023年半年度,公司各业务板块服务箱量为10.90万TEU,同比+26.2%。公司及时调整经营发展战略,通过操作箱量及仓储业务的增长,平抑国际海运费价格变化导致的公司主营业务业绩波动。

危化品运输市场不断扩大。随着化工市场精细化、专业化程度的不断增加以及配合监管的要求,运输环节的管理成本导致企业向符合资质的企业外包危化品类运输需求也随之增加。2023年上半年,全国社会物流总额160.6万亿元,按可比价格计算同比增长4.8%,年内物流需求累计增长整体呈回升态势,同时近年国内危化品市场均以每年超过1000亿元人民币的速度增长,2019-2022年年均年均增速+8.8%,超过社会物流总额平均增速(+0.4%),赛道回报显著。

跨境化工物流供应链不断完善。2017-2023年6月,公司突破地域限制,通过收购天津、青岛、上海、宁波舟山四港区以及绍兴、湖南等地的优质仓库资源,增加危化品仓库库容,完善了公司的跨境化工物流供应链。公司凭借对外收购重资产、对内轻资产运营的模式,主动拓宽经营护城河,提高在业内的竞争力。未来海外需求恢复,公司有望实现海内外业务同步量价齐升。

盈利预测与投资建议:国际宏观经济复苏,跨境供应链管理市场规模进一步扩大,随着国内外危化品运输行业“马太效应”的作用以及公司国内仓储资源的布局优势逐渐显现,公司盈利能力稳步提升,预计公司2023/24/25年归母净利润分别为3.3、4.0、5.0亿元,EPS分别为3.14元、3.90元、4.83元,对应PE分别为12x、10x、8x。我们认为在公司长期发展战略下,跨境化工物流供应链服务将保持中高速增长,维持“持有”评级。

风险提示:宏观经济波动风险、运输安全风险、汇率风险、地缘冲突风险等。

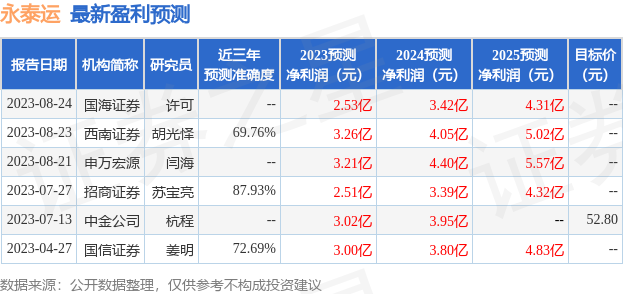

证券之星数据中心根据近三年发布的研报数据计算,招商证券苏宝亮研究员团队对该股研究较为深入,近三年预测准确度均值高达87.93%,其预测2023年度归属净利润为盈利2.51亿,根据现价换算的预测PE为14.69。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为52.8。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP