国金证券股份有限公司刘宸倩近期对伊力特进行研究并发布了研究报告《疆外拓展持续推进,关注疆内旺销》,本报告对伊力特给出增持评级,当前股价为23.19元。

伊力特(600197)

业绩简评

2023年8月24日,公司披露23H1业绩,期内实现营收12.2亿元,同比+7.7%;实现归母净利1.8亿元,同比+37.4%。其中,23Q2实现营收4.8亿元,同比-5.6%;实现归母净利0.3亿元,同比+39.8%。

经营分析

23Q2业绩转弱与疆内期间需求恢复斜率较弱相一致,其中疆内/疆外分别实现营收3.3/1.3亿元,同比-13%/+8%,疆外增长较好预计与新品大新疆系列、伊力老窖馆藏版疆外招商相关,品牌运营公司Q2末疆外经销商达215家,环比Q1末提升75家。

从产品结构上来看,23Q2高档/中档/低档酒分别实现营收3.0/1.2/0.4亿元,同比-6%/-23%/+55%,期内伊力王仍有部分市场遗留库存需去化,以及Q2酒厂对伊力王亦有控盘行为。考虑到终端利润情况,公司也推出扫码红包、BC联动等营销活动,反映至表观Q2销售费用率同比+2.6pct。但结构弱化削弱了直销高增、年初提价的影响,期内毛利率+1.7pct至42.1%。

公司23Q2归母净利率同比+1.9pct至5.8%,除毛利率、销售费用率影响外,税金及附加占比同比-1.9pct,主要与细项内消费税发生额相关,预计系公司产销规划节奏导致,23H1公司披露产量低于去年同期。从表观质量来看,23H1末合同负债余额0.6亿元,环比-0.2亿元,当期存在返利冲减;23Q2销售收现4.1亿元,同比-21.6%。

展望下半年,公司销售迎旅游旺季&中秋国庆白酒旺销催化,场景恢复后动销提升前景较优,公司亦规划疆内下沉与产品提升覆盖面,对疆内基本盘的预期可更乐观。对于疆外市场,公司计划打造样板市场以点带面,目前疆外品牌认知仍较弱,营销发力空间较足,整体建议关注后续旺销弹性。

盈利预测、估值与评级

我们预计23-25年收入分别+54.8%/+19.2%/+17.2%;归母净利分别+134.7%/+31.4%/+24.0%,对应归母净利分别3.9/5.1/6.3亿元;EPS为0.82/1.08/1.34元,公司股票现价对应PE估值分别为30.0/22.8/18.4倍,维持“增持”评级。

风险提示

宏观经济承压风险;行业政策风险;疆内复苏不及预期;食品安全风险。

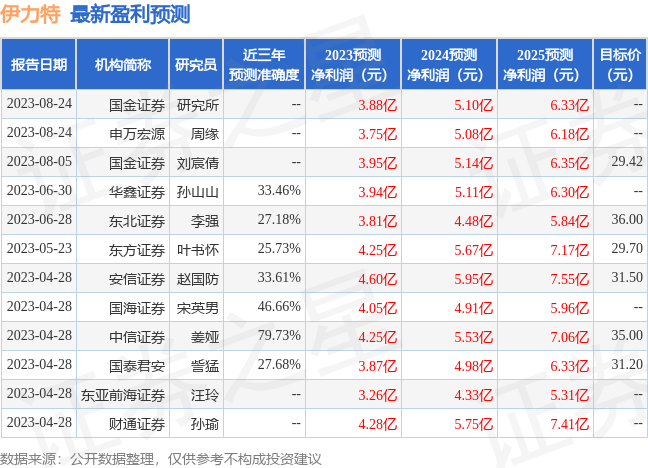

证券之星数据中心根据近三年发布的研报数据计算,中信证券姜娅研究员团队对该股研究较为深入,近三年预测准确度均值为79.73%,其预测2023年度归属净利润为盈利4.25亿,根据现价换算的预测PE为27.38。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为32.43。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP