山西证券股份有限公司肖索近期对南都电源进行研究并发布了研究报告《业绩符合预期,上半年累计中标新型储能项目6GWh》,本报告对南都电源给出买入评级,当前股价为17.97元。

南都电源(300068)

事件描述

事件:8月5日,南都电源发布2023年半年报,南都电源2023年H1实现营业收入79.0亿元,同比增长40.1%,实现归母净利润3.1亿元,同比下降42.2%,实现扣非净利润2.1亿元,同比增长305.6%;2023年Q2实现营业收入37.0亿元,同比增长35.1%,实现归母净利润2.1亿元,同比增加305.6%,扣非归母净利润1.2亿元,同比增长313.8%,公司业绩符合预期。

事件点评

公司新型储能业务大幅增长,盈利能力明显改善。公司2023年H1锂离子电池系统产品实现收入30.1亿元,同比增长146.8%,毛利率为19.9%,同比增加2.0pct。锂电池材料实现收入6.1亿元,同比增长90.4%,毛利率为18.3%,同比减少-50.1pct。铅蓄电池实现收入11.6亿元,同比增长24.2%,毛利率18.8%,同比增加3.6pct。再生铅实现收入31.1亿元,同比减少-1.5%,毛利率-5.0%,同比下降-1.8pct。公司盈利能力明显改善,H1整体毛利率达9.8%,比去年同期增长1.3pct;公司储能业务增长增加营运资金,经营活动产生的现金流量净额-81.0亿元;公司落地新一期股权激励,管理费用+52.8%。

公司储能锂电电芯产能10GWh,持续聚焦研发。公司锂离子电池产品产量2.85GWh,铅蓄电池产量1.79GWh。公司已有储能锂电电芯年产能10GWh、系统集成年产能10GWh,另有4GWh储能锂电电芯产能在建,另有4GWh储能锂电电芯产能在建,公司新建年产10GWh智慧储能系统建设项目已于6月底开工。公司子公司华铂新材料现有年处理7万吨废旧锂离子电池回收能力,年处理15万吨锂离子电池绿色回收综合利用项目一期也已开建。公司聚焦研发,研发投入+42.2%,公司305Ah储能电芯拥有20年超长寿命,体积能量密度超过380Wh/L,循环寿命可达12000次,能量效率超95%;材料与再生方面,锂回收率可达92%以上;同时积极储备钠离子电池、固态电池等下一代电池储能技术。

公司上半年累计中标新型储能项目6GWh,处于行业领先水平。2023年上半年,国内储能中标28.7GWh,同比增幅553%,并网14.8GWh,同比增长727%,上半年装机总量已超过去年全年装机总量。根据InfoLink预测,至2030年全球电化学储能市场规模将达1000GWh,为2020年(32GWh)的30倍。公司储能业务增长态势良好,海外市场与意大利电力、法国电力、美国能源公司、Ingeteam、Upside、RES等深入合作,国内市场中标豫能控股、中国电建、国家电投等多个项目。根据CNESA发布的《储能产业研究白皮书2023》,公司位列中国储能系统集成商2022年度全球市场储能系统出货量排行榜第六、中国储能技术提供商2022年度全球市场储能电池出货量排行榜第九。2023年至今,公司已累计中标及签署新型电力储能项目合计约6GWh,在用户侧、电网侧、发电侧均已实现大规模应用,处于行业领先水平。今年公司将继续深耕储能领域,随上游原材料价格下行,预计公司新型电力储能业务利润率持续上行。

投资建议

预计公司2023-2025年EPS分别为0.95\1.27\1.57元,对应公司8月4日收盘价17.99元,2023-2025年PE分别为19.0\14.1\11.5倍,维持“买入-B”评级。

风险提示

储能电池产能释放不及预期,储能行业需求不及预期。

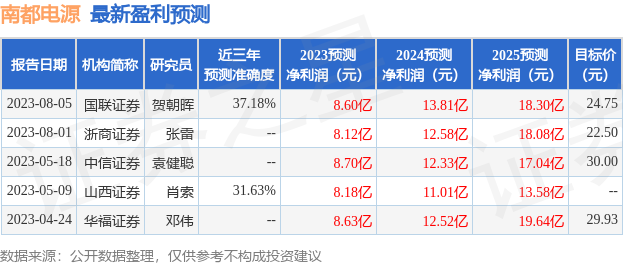

证券之星数据中心根据近三年发布的研报数据计算,国联证券贺朝晖研究员团队对该股研究较为深入,近三年预测准确度均值为37.18%,其预测2023年度归属净利润为盈利8.6亿,根据现价换算的预测PE为18.09。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为22.5。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP