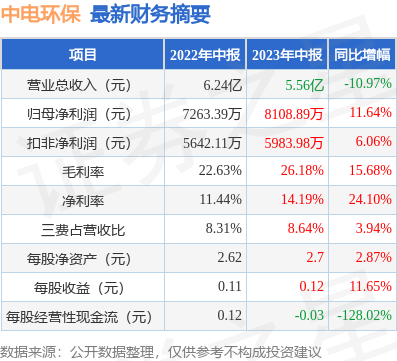

据证券之星公开数据整理,近期中电环保(300172)发布2023年中报。根据财报显示,本报告期中中电环保净利润增11.64%,盈利能力上升。截至本报告期末,公司营业总收入5.56亿元,同比下降10.97%,归母净利润8108.89万元,同比上升11.64%。按单季度数据看,第二季度营业总收入2.92亿元,同比下降11.53%,第二季度归母净利润5181.7万元,同比上升6.6%。

本次财报公布的各项数据指标表现一般。其中,毛利率26.18%,同比增15.68%,净利率14.19%,同比增24.1%,销售费用、管理费用、财务费用总计4801.26万元,三费占营收比8.64%,同比增3.94%,每股净资产2.7元,同比增2.87%,每股经营性现金流-0.03元,同比减128.02%,每股收益0.12元,同比增11.65%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力较弱。业务体量近5年来有过慢速增长。利润近5年来有过萎缩迹象。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要达到54.2%这种爆表速度,才能撑起当前市值,市场对其预期可能过热。

最近有知名机构关注了公司以下问题:

问:贵公司在对外投标中的竞争优势是什么?

答:公司在投标中具备以下优势具备生态环境治理的研发设计、核心装备制造、设备系统集成(EP)工程总承包(EPC)、设施运维、项目投资及产业融资等全过程综合服务能力;资质齐全,包括环境工程设计甲级、环境设施运营甲级、环保工程专业承包一级、市政公用工程总承包、机电工程施工总承包、压力容器及 SME设计制造等;业绩与品牌优势在大工业水处理的某些细分行业,如电力水处理的市场占有率位于全国前列,客户涵盖国家重点工业(包括新能源、石化、冶金、煤化工煤矿、火电、核电等),已承接实施包钢动供总厂总排废水综合整治、济矿阳城电厂除盐水、宝丰多晶硅水处理、新疆新特能源废水零排放、神华包头煤制烯烃及扬子巴斯夫水岛总承包、山东鲁清石化脱盐水及冷凝液精制、烟台万华脱盐水、连云港虹洋热电补给水、山东威海海水淡化等水处理项目,客户遍布全国并拓展至亚洲、欧洲、非洲、美洲等海外市场(特别是“一带一路”国家),实施了巴基斯坦塔尔、巴基斯坦吉航、印度 GMR、孟加拉古拉绍等水处理项目。特别在核电水处理板块,承接了中核田湾及徐大堡核电(俄罗斯 VVER-1200)、中广核防城核电(中国华龙一号)、山东海阳及浙江三门(美国 P1000)等重点项目;在城镇水环境治理领域,已在国内投资建设或承建、运营近 30个污水处理项目,特别是,成功实施了南京分布式智慧水体净化岛示范项目(6万吨/天)、苏州盛泽水质净化项目;在污泥耦合处理领域,已在南京、苏州、镇江、徐州、广东、河南、湖北等地建设近 20个污泥耦合处理项目。公司通过上述众多优质项目业绩,建立了良好的品牌形象。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP