太平洋证券股份有限公司文姬近期对联创电子进行研究并发布了研究报告《联创电子:建设墨西哥工厂,车载光学布局加速》,本报告对联创电子给出买入评级,认为其目标价位为14.28元,当前股价为11.06元,预期上涨幅度为29.11%。

联创电子(002036)

事件:7月25日,联创电子公告全资子公司江西联创电子有限公司以自有资金对其全资子公司联创光学(美国)有限公司增资不超过1,090万美元,以美国子公司为主体与墨西哥当地合作单位Prodensa公司签订合作协议,投资总额不超过1,090万美元建设墨西哥工厂。

加码墨西哥,深化北美战略布局:2016年公司开始与大客户合作,为其舱内镜头独家供应商,2020年在其全新的Autopilot4.0算法平台中标5款车载镜头,目前产品供应覆盖1M到5M,为公司车载摄像头业务核心客户。我们认为墨西哥工厂建设标志着国际化战略的落地,后续有望打开北美重要客户多元市场,进一步纳入全球供应链发展,符合公司长远战略发展布局。

战略聚焦车载光学,业务占比升高:公司车载光学业务主要生产摄像头镜头及模组,通过与海外T公司、蔚来等车企,Valeo、Aptiv、ZF等Tier1,以及Mobileye、Nvidia、地平线、华为等智能驾驶辅助方案公司展开战略合作,车载业务收入逐年攀升。2022年公司车载光学业务收入7.67亿元,占比达到7.02%,成为光学业务增长主要推动力之一。我们预计,伴随海内外大客户放量,BEV+Transformer视觉路线推广,以及高阶智能驾驶传感器价量齐升,车载业务收入2023、2024有望实现逐年翻倍。

公司在手订单充足,车载光学业务放量加速:2022年,公司与蔚来汽车合作的8MADAS影像模组顺利量产出货,同时与Valeo、Magna、Aptiv、比亚迪、零跑等知名客户顺利拓展。产能方面,公司现有车载镜头产能达到3KK/月,车载影像模组产能达到800K/月,合肥二期预计于2025年完成,未来将形成年产8000万颗车载镜头和6000万颗影像模组的生产能力,为后续订单交付提供保障。

风险提示:行业竞争加剧风险,原材料成本上升风险,新能源汽车渗透率不及预期等。

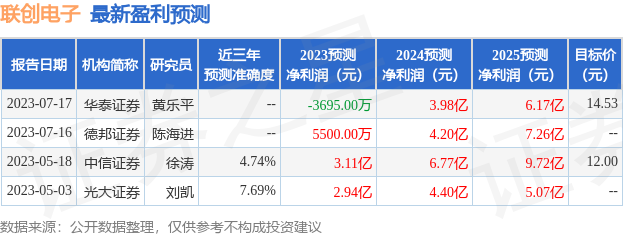

证券之星数据中心根据近三年发布的研报数据计算,光大证券刘凯研究员团队对该股研究较为深入,近三年预测准确度均值为7.69%,其预测2023年度归属净利润为盈利2.94亿,根据现价换算的预测PE为40.39。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为13.26。根据近五年财报数据,证券之星估值分析工具显示,联创电子(002036)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标1星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP