中原证券股份有限公司刘智,李泽森近期对金钼股份进行研究并发布了研究报告《公司点评报告:钼市场稳步回升,公司重点项目加速推进》,本报告对金钼股份给出增持评级,当前股价为10.65元。

金钼股份(601958)

事件:公司发布2022年年报和2023年一季报,2022年度实现营业收入95.31亿元,同比增长19.53%;实现归母净利润13.35亿元,同比增长169.76%;实现扣非归母净利润13.13亿元,同比增长182.93%。公司2023年第一季度实现营业收入26.44亿元,同比增长17.57%;实现归母净利8.33亿元,同比增长202.90%。

投资要点:

公司经营业绩创上市以来最好水平。2022年在下游需求持续强劲和供应不畅等因素的综合交织影响下,中国及全球钼市场持续看涨,钼行业呈现周期上行、景气度明显向好的正增长趋势,全年MW氧化钼均价18.74美元/磅钼,最高涨至32美元/磅钼,国内钼精矿均价2816元/吨度,最高达到4300元/吨度,创近14年新高位。钼铁均价18.74万元/吨,钼粉均价35.13万元/吨,均大幅上涨。公司科学理性运作,及时调整营销节奏,优化市场布局和产品结构,实现营销活动与市场变化同频共振。全年实现销售收入同比增长17%,其中化工金属产品销售量9284吨,再创历史新高。

近期钼市场供需情况稳中向好。根据安泰科数据统计,从钼行业供需面看,矿企生产维持良好,钼精矿产量有望维持在较高水平,钼原料供应相对充足,钼价在经历了2至4月的急跌之后,下游利润逐步恢复,对钼的采购逐步增多,3月和4月钢招钼铁量恢复至万吨左右的常态,市场逐步找到新的平衡点。5月国内钼精矿市场稳中向好运行,买盘保持活跃,市场成交价格稳中有升,截至5月第三周,国内45-50%钼精矿价格由3350-3380元/吨度上涨至3420-3450元/吨度,单周上涨70元/吨度;钼铁市场保持良好,钢厂采购钼铁价格小幅攀升,主流钢厂招标钼铁价格由22.2万元/基吨附近涨至至23万元/基吨。散货市场相对活跃,钼铁报价由22.2-23.2万元/基吨上涨至23-24万元/基吨。随着原料价格上涨,钼化工及深加工市场有所活跃,钼化学产品和金属产品成交有所增多,价格小幅上涨。截至5月第三周,国内钢招钼铁量达到7000吨左右,市场需求表现稳健,钼市有望延续稳固局面,市场保持稳中向好运行。世界气象组织近期表示,2023年为拉尼娜现象到厄尔尼诺现象的过渡之年,可能会造成区域或全球气候异常,在全球变暖的背景下,极端异常天气持续时间和强度将有所增强。金堆城钼矿地处华北克拉通南缘东秦岭铝矿带的西端,属于华北板块南缘的东秦岭钼矿带,根据公司以往生产情况,二、三季度雨季可能会带来一部分减产预期,可能对钼价形成部分支撑。

公司保持长周期连续稳定高效的生产。公司生产系统聚焦市场和主责主业,优化调整盈利模式,以精益管理为抓手保证上下游产品线精准对接,实现产业链整体产能最优化、利润最大化,生产系统集约化、精细化、规模化效应进一步凸显。矿山分公司钼精矿产量同比增长6.6%,金钼汝阳东帮剥离实现重大突破,化工主要产品产量同比增长。安全环保应急管理持续转好,现场安全管理水平不断提升,公司未发生生产安全事故及环境影响事件。全面质量管理持续改进提升,切实转变产品质量管控方式,召开质量季活动,扎实推进质量改进工作。各项目标任务的实现为公司赢得市场、巩固行业领先地位提供强力支撑。

公司重点项目建设加快推进。公司持续加大加快产业升级改造步伐,总体采矿升级改造项目年投资1800万元,已完成项目备案、职业病危害预评价、安全预评价报告评审,子项工程按期完工;总体选矿升级改造项目年投资1000万元,完成项目备案、安评、环评、节能审查等手续办理,项目初步设计通过审查、主要设备选型完成专项论证;钼焙烧低浓度烟气制酸升级改造项目年投资2000万元,完成初步设计审查、主要设备考察、拟建场地原有设施拆除等工作。

维持公司“增持”投资评级。根据宏观和行业变化、公司经营情况,我们上调公司2023/2024年归母净利润18.85/21.34亿元至28.46/32.32亿元,预计公司2023、2024和2025年全面摊薄后的EPS分别为0.88元、1.00元和1.07元,按照5月26日10.71元的收盘价计算,对应的PE分别为12.14倍、10.69倍和9.99倍。钼供给端保持相对稳定,公司下游需求方面特钢等行业保持稳步增长,光伏装机量、新能源汽车产销保持稳步增长,对于钼价形成支撑,预计公司营收和盈利会继续保持增长;目前公司估值水平相对合理,结合行业发展前景及公司行业地位,维持公司“增持”投资评级。

风险提示:(1)美联储加息超预期;(2)国际宏观经济下行;(3)地缘政治冲突加剧;(4)行业政策发生变化;(5)钼及钼铁价格大幅波动;(6)下游需求不及预期;(7)公司产能供给不及预期。

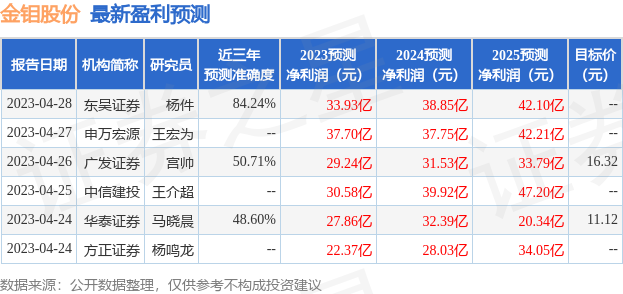

证券之星数据中心根据近三年发布的研报数据计算,东吴证券杨件研究员团队对该股研究较为深入,近三年预测准确度均值高达84.24%,其预测2023年度归属净利润为盈利33.93亿,根据现价换算的预测PE为10.13。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为13.72。根据近五年财报数据,证券之星估值分析工具显示,金钼股份(601958)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。财务健康。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP