华安证券股份有限公司张帆近期对华中数控进行研究并发布了研究报告《国产高端数控系统龙头,应用赋能研发未来可期》,本报告对华中数控给出增持评级,当前股价为42.19元。

华中数控(300161)

主要观点:

公司概况:国产高端数控系统龙头,引领创新

公司是国内中高端数控系统领军企业,“一核三军”战略助力长足发展,立足数控系统核心技术,持续开拓机床数控系统、工业机器人及智能产线及新能源汽车配套三大板块业务,引领进口替代。公司营收稳定增长,规模持续扩张,2022年实现营业收入16.63亿元,同比+1.81%,2018-2022年CAGR达到19.36%。2022年公司实现归母净利润1680万元,同比-46.2%。公司深耕数控系统市场,机器人及智能产线、数控系统及机床是公司主要的产品,2022年在总营收中占比分别达到49.6%、42.48%。2019年公司完成校企改革,卓尔集团成为公司控股股东,从资金、市场化拓展及决策效率提升三方面为公司赋能。

行业层面:中高端数控系统进口替代空间广阔

1)数控系统是机床核心部件,是决定机床性能、功能、可靠性的关键因素,一般占数控机床成本的20%左右,其下游主要包括国防军工、汽车船舶、机械制造和石油化工等工业。发展高档数控系统,打破国外企业的价格垄断和技术封锁,是推动中国机床产业高质量发展、保障我国产业安全和国防安全亟需解决的重大问题。

2)标准型及高档数控系统由于技术难度大要求高,国产化率较低。截至目前,海外数控系统依然在中国大陆市场占据主流。发那科、西门子、三菱三大龙头2021Q1年合计市场份额达65%。相比海外顶尖企业,国内领先企业在产品功能完备性、性质及适用范围、可靠性方面均存在发力空间。

3)“04”专项以来,国内企业自主研发了系列化中/高档数控系统产品,攻克了开放式平台、现场总线、高速高精、多轴多通道、同步控制和可靠性等一批核心关键技术,实现了国产数控系统的跨越式发展。2015年后,政策助力持续升级,国产智能制造装备和产品自主化进程加快,高端设备制造企业技术突破步伐有望加速。

未来发展:应用赋能研发,产学研一体发展未来可期

1)研发持续高投入,技术突破进行时:公司高度重视技术研发,公司研发费用率长期维持在较高水平,2022年公司研发费用达2.4亿元,同比+17.6%,2023Q1研发投入进一步提升同比+11.27%,2023Q1公司研发费用率达23.08%。高研发投入下公司核心技术不断突破,主打产品华中8型数控系统与德日等高性能数控系统产品功能全面对标,标准型600余项匹配度达100%,高档型1900余项匹配度达98%。公司专利持续增加,核心零部件自供水平较高,综合竞争实力进一步增强。

2)定增支持外拓,高端数控系统持续突破:公司2020、2023年两次发布定增计划,持续增加公司数控系统及工业机器人核心产品产能,2023拟定增项目建成后预计新增营收总计17.26亿元,公司产能持续增长。

3)客户资源丰富,核心客户协同开发持续提升产品竞争力:公司深耕数控系统市场多年,多领域客户资源丰富,与核心客户协同开发持续提升产品竞争力,与山东豪迈、埃弗米、华工激光等多领域下游客户在高档数控系统方面开展合作,为公司产品性能验证提供广阔实例,持续提升公司产品竞争力。

盈利预测、估值及投资评级

我们预测公司2023-2025年营业收入分别为20.1/24.5/29.9亿元,归母净利润分别为0.95/1.52/2.2亿元,2022-2025年归母净利润CAGR为136%,以当前总股本计算的摊薄EPS为0.48/0.77/1.11元。公司当前股价对2023-2025年预测EPS的PE倍数分别为89/55/38倍。我们选取同样聚焦机床及数控系统业务的科德数控及机器人领先企业汇川技术、埃斯顿作为可比公司,考虑到公司作为国内中高端数控系统领先企业,深耕技术研发,“一核三军”战略助力公司覆盖行业范围持续外拓,有望在数控系统国产化加速背景下获得更多竞争优势,首次覆盖给予“增持”评级。

风险提示

1)核心技术开发不及预期;2)市场竞争加剧风险;3)原材料成本上涨风险。

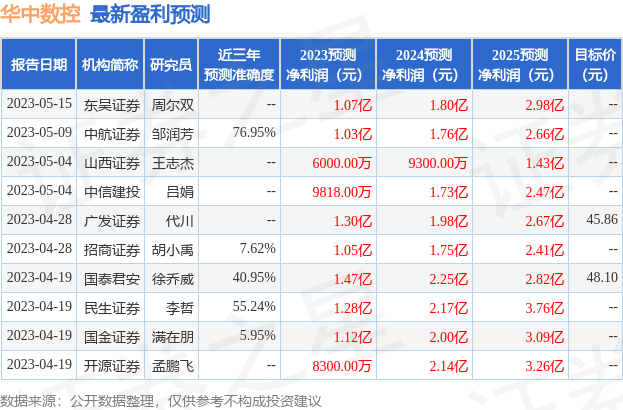

证券之星数据中心根据近三年发布的研报数据计算,中航证券邹润芳研究员团队对该股研究较为深入,近三年预测准确度均值为76.95%,其预测2023年度归属净利润为盈利1.03亿,根据现价换算的预测PE为81.39。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为45.86。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP