中邮证券有限责任公司王立康近期对东土科技进行研究并发布了研究报告《2022年报及2023年一季报点评:工业互联网自主可控全布局,有望进入高速成长期》,本报告对东土科技给出买入评级,当前股价为11.57元。

东土科技(300353)

投资要点

公司发布2022年报与2023年一季报,2022年公司实现营业收入11.05亿元,同比增长17.40%,实现归母净利润2017.45万元,同比增长288.89%,实现扣非归母净利润-1.10亿元,同比下滑39.10%。2023年一季度,公司实现营业收入1.74亿元,同比增长72.95%,实现归母净利润-6080.13万元,同比增长6.93%,实现扣非归母净利润-6674.72万元,同比增长3.21%。

2022年收入稳健增长,今年一季度全面提速。2022年,公司工业级网络通信业务营收7.34亿元,同比增长10.98%,作为传统优势领域继续保持增长;通过技术创新与市场需求双轮驱动,公司操作系统及工业软件业务营收9903万元,同比增长64.88%;工业级边缘控制服务器业务营收1413万元,同比下滑26.77%,系客户项目需求延期,部分订单未转化为收入,报告期新获订单达到4335万元;大数据网络服务及工业互联网+解决方案业务营收2.58亿元,同比增长28.59%,主要增长来源于公司工业互联网+解决方案业务。2023年一季度,公司工业级网络通信业务实现收入超1.4亿元,较去年同期增长超70%;大数据网络服务及工业互联网+解决方案业务合计实现收入约2500万元,较去年同期增长超50%;工业级边缘控制服务器和工业软件及操作系统业务收入继续保持稳步增长,尤其操作系统及工业软件业务收入增长显著,较去年同期增幅近2倍。

毛利率短期承压,今年一季度明显改善。公司2022年同比下降5.96pct至37.60%,主要原因为:1)报告期内工业级网络通信产品的防务业务部分定制化项目毛利率较低,导致该产品线整体毛利率下降。2)工业边缘控制服务器规模效应尚未显现,收入下降导致毛利率较去年同期有所下降。3)操作系统及工业软件业务中毛利率较低的定制化软件收入增长,影响整体毛利率。公司今年一季度公司已克服供应链波动及国内成本上升造成的影响,毛利率回升至40.64%,同比提升2.67pct,已实现明显改善。

在手订单饱满,为快速增长打下良好基础。公司2023年一季报显示,工业级网络通信业务继续保持良好发展态势,新签订单约3亿元,较去年同期增长近40%,其中防务业务新签订单超7000万元,较上年同期增长超60%;工业互联网+解决方案业务继续拓展在危化安全生产等行业应用,报告期新签订单超千万,较去年同期显著增长。截至报告期末,公司在手未执行订单金额超13亿元(去年同期为10.7亿元),为2023年后续业绩增长打下了良好的基础。

研发投入行业领先,技术及产品紧跟下游需求。公司长期保持较高研发投入,重点围绕增强工业互联网的核心技术研发能力,并加快技术商业化应用,2022年公司研发费用为1.91亿元,同比增长3.96%,处于行业领先地位,占营收比重达到17.25%,截至2022年底,公司共有研发人员655人,占员工总数37.36%。在高研发投入的推动下,报告期内,公司基于自主可控高性能网络通信芯片,研制开发国产万兆核心交换机、TSN工业以太网交换机及终端设备,并对现有自主可控交换机系列产品优化升级,提升网络传输的稳定性、时效性,满足电力、轨道交通、煤炭和清洁能源等重要行业和关键领域的国产化设备装备的高性能需求。同时,公司继续扩充完善边缘控制服务器系列产品,成功研制高性能AI控制服务器NewpreV330x和NewpreV360x系列产品,以及面向车载及高速铁路的NewPre3302V、NewPre2300系列产品,为工程车与特种车辆控制、车载与高速公路监控、桥梁隧道监测提供基于软件定义的边缘控制解决方案。

全产业链布局,工业控制核心技术自主可控。公司立足自主可控、安全可信,全力打造从研发到生产的全自主可控工业互联网产品与技术体系,核心产品完全由公司自主设计和生产制造,已发布多款自研网络芯片,包括国内第一款全国产化安全可信以太网交换芯片、国内首款自主可控4端口千兆以太网PHY层芯片、国内自主设计的首颗TSN芯片等,并在工业操作系统、工业控制编程平台、嵌入式系统基础软件平台等方面实现了完全自主可控,得到行业用户的广泛认可。

投资建议

预计2023-2025年营业收入为14.34亿元、18.98亿元、24.92亿元,归母净利润为1.01亿元、1.71亿元、2.50亿元,EPS为0.19元、0.32元、0.47元,对应PE为60倍、35倍、24倍,我们看好公司未来表现,首次覆盖给予“买入”评级。

风险提示:

工业互联网推进不及预期;新产品推进不及预期;订单兑现不及预期;市场竞争加剧。

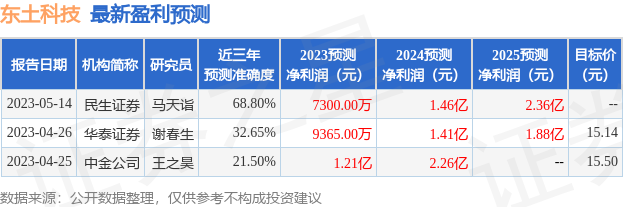

证券之星数据中心根据近三年发布的研报数据计算,民生证券马天诣研究员团队对该股研究较为深入,近三年预测准确度均值为68.8%,其预测2023年度归属净利润为盈利7300万,根据现价换算的预测PE为82.54。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为15.32。根据近五年财报数据,证券之星估值分析工具显示,东土科技(300353)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP