ЬЋЦНбѓжЄШЏЙЩЗнгаЯоЙЋЫОГЬжОЗхНќЦкЖджаДДЮяСїНјаабаОПВЂЗЂВМСЫбаОПБЈИцЁЖжаДДЮяСї22ФъБЈМА23Q1МОБЈЕуЦРЃЌвЛЬхСНвэЃЌДђПЊаТОжЁЗЃЌБОБЈИцЖджаДДЮяСїИјГідіГжЦРМЖЃЌЕБЧАЙЩМлЮЊ9.17дЊЁЃ

ЁЁЁЁжаДДЮяСї(603967)

ЁЁЁЁЪТМў

ЁЁЁЁжаДДЮяСїХћТЖ2022ФъФъБЈЁЃБЈИцЦкФкЃЌ2022ФъЪЕЯжгЊвЕЪеШы118.6вкдЊЃЌЭЌБШ-4.5%ЃЛЪЕЯжЙщЪєгкФИЙЋЫОЙЩЖЋОЛРћШѓ2.4вкдЊЃЌЭЌБШ+17.3%ЃЛЙЋЫОФтАДУП10ЙЩХЩЗЂЯжН№КьРћ4.5дЊЃЈКЌЫАЃЉЁЃ

ЁЁЁЁ2023ФъQ1МОЖШЃЌЙЋЫОЪЕЯжгЊвЕЪеШы15.9вкдЊЃЌЭЌБШ-48.5%ЃЛЪЕЯжЙщФИОЛРћШѓ0.5вкдЊЃЌЭЌБШ-2.6%ЁЃ

ЁЁЁЁЕуЦР

ЁЁЁЁ2022ФъГѕЃЌЙЋЫОЬсГіСЫЁАвЛЬхСНвэЁБЕФаТЗЂеЙеНТдЃКМДвдПчОГМЏзАЯфЮяСїЮЊжїЬхЃЌвджЧЛлРфСДЮяСїКЭаТФмдДЙЄГЬЮяСїЮЊСНвэЃЌШЋСІДђдьаТРЯвЕЮёЦыЭЗЗЂеЙЕФаТИёОжЁЃ

ЁЁЁЁ>>ПчОГМЏзАЯфАхПщЃЌЮЊЙЋЫОЕФЛљБОХЬЃЌ22ФъгЊЪе113вкЃЌеМЙЋЫОзмгЊЪеЕФ95.5%ЃЌУЋРћТЪ3.9%ЁЃЗжВ№вЕЮёСПЮЊЃКЛѕДњЯфСП135ЭђTEUЃЛДЌДњЕЧТжДњРэ865ЫвДЮЁЂВеЮЛДњРэ36ЭђTEUЃЛГЁеОВйзїСП125ЭђTEUЃЛЭъГЩбиКЃжЇЯпдЫЪф1616КНДЮЁЂдЫЪфЯфСП37ЭђTEUЁЃ

ЁЁЁЁ>>жЧЛлРфСДЮяСїАхПщЃКСНвэеНТджЎвЛЃЌ22ФъгЊЪе0.5вкЃЌУЋРћТЪ26.5%ЁЃжЎЧАЮоДЫвЕЮёЃЌ22ФъЬьНђКЭЧрЕКвЛЦкРфПтТНајЭЖВњЃЌКѓајЛЙга2-3ЦкЃЌЛЙгаЩЯКЃФўВЈЯюФПЁЃРлМЦдкЫФИіПкАЖИлЭЖНЈжЧФмСЂЬхРфПтЁЃ

ЁЁЁЁ>>аТФмдДЙЄГЬЮяСїАхПщЃЌСНвэеНТджЎвЛЃЌ22ФъгЊЪе4.53вкЃЌУЋРћТЪ12.1%ЁЃжЎЧАЮДЕЅЖРХћТЖИУвЕЮёЃЌЫцзХЙЋЫО22ФъГЕДЌТНајЭЖВњЃЌЙцЛЎДђдьЁАГЕЁЂДЌЁЂТыЭЗЁБвЛЬхЛЏЕФОКељгХЪЦПЊЪМЯдЯжЁЃ

ЁЁЁЁЭЖзЪЦРМЖ

ЁЁЁЁдкжаЙњЭтУГдіЫйЧїЛКЕФДѓБГОАжаЃЌЙЋЫОМЬајвдЛѕДњЮЊЁАвЛЬхЁБСњЭЗЃЌЖЭГЄАхбягХЪЦЃЌЭЌЪБЭиеЙЁАСНвэЁБвЕЮёЃЛЮвУЧПДКУЙЋЫОЛљгкбиКЃИлПкФБЛЎЕФвЛДјвЛТЗеНТдЃЌЪзДЮИВИЧЃЌИјгшЁАдіГжЁБЦРМЖЁЃ

ЁЁЁЁЗчЯеЬсЪО

ЁЁЁЁЭтУГЯТЛЌГЌГідЄЦкЁЂФмдДЕШДѓМўДѓзкдЫЪфашЧѓВЈЖЏГЌГідЄЦкЕШЁЃ

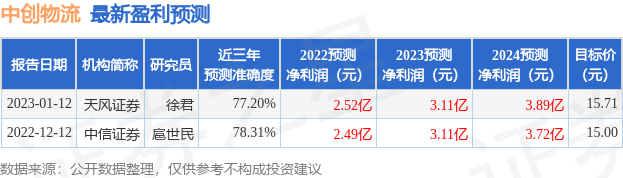

жЄШЏжЎаЧЪ§ОнжааФИљОнНќШ§ФъЗЂВМЕФбаБЈЪ§ОнМЦЫуЃЌжааХжЄШЏьшЪРУёбаОПдБЭХЖгЖдИУЙЩбаОПНЯЮЊЩюШыЃЌНќШ§ФъдЄВтзМШЗЖШОљжЕЮЊ78.31%ЃЌЦфдЄВт2022ФъЖШЙщЪєОЛРћШѓЮЊгЏРћ2.49вкЃЌИљОнЯжМлЛЛЫуЕФдЄВтPEЮЊ12.75ЁЃ

зюаТгЏРћдЄВтУїЯИШчЯТЃК

ИљОнНќЮхФъВЦБЈЪ§ОнЃЌжЄШЏжЎаЧЙРжЕЗжЮіЙЄОпЯдЪОЃЌжаДДЮяСїЃЈ603967ЃЉаавЕФкОКељСІЕФЛЄГЧКгвЛАуЃЌгЏРћФмСІвЛАуЃЌгЊЪеГЩГЄадНЯВюЁЃВЦЮёЯрЖдНЁПЕЃЌаыЙизЂЕФВЦЮёжИБъАќРЈЃКгІЪееЫПю/РћШѓТЪЁЃИУЙЩКУЙЋЫОжИБъ3аЧЃЌКУМлИёжИБъ3.5аЧЃЌзлКЯжИБъ3аЧЁЃЃЈжИБъНіЙЉВЮПМЃЌжИБъЗЖЮЇЃК0 ~ 5аЧЃЌзюИп5аЧЃЉ

вдЩЯФкШнгЩжЄШЏжЎаЧИљОнЙЋПЊаХЯЂећРэЃЌгЩЫуЗЈЩњГЩЃЌгыБОеОСЂГЁЮоЙиЁЃжЄШЏжЎаЧСІЧѓЕЋВЛБЃжЄИУаХЯЂЃЈАќРЈЕЋВЛЯогкЮФзжЁЂЪгЦЕЁЂвєЦЕЁЂЪ§ОнМАЭМБэЃЉШЋВПЛђепВПЗжФкШнЕФЕФзМШЗадЁЂЭъећадЁЂгааЇадЁЂМАЪБадЕШЃЌШчДцдкЮЪЬтЧыСЊЯЕЮвУЧЁЃБОЮФЮЊЪ§ОнећРэЃЌВЛЖдФњЙЙГЩШЮКЮЭЖзЪНЈвщЃЌЭЖзЪгаЗчЯеЃЌЧыНїЩїОіВпЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP