民生证券股份有限公司刘海荣,李家豪近期对苏盐井神进行研究并发布了研究报告《首次覆盖报告:盐化一体巨头,盐产品盈利能力稳固》,本报告对苏盐井神给出买入评级,当前股价为9.33元。

苏盐井神(603299)

苏盐井神是江苏省盐及盐化工领先企业。于2015年上市,主要从事盐矿的开采、盐及盐化工产品的生产与销售,主营产品包括食盐、两碱工业盐、小工业盐和纯碱。产能包括制盐生产能力500万吨(食盐120万吨)、纯碱60万吨、元明粉50万吨、氯化钙35万吨。2022年,公司生产食盐116万吨、工业盐578万吨、纯碱73万吨、元明粉27万吨、氯化钙30万吨。公司2022年实现营业总收入59.69亿元,同比增长25.37%,实现归母净利润8.04亿元,同比增长140.47%。

盐业区域龙头格局形成,公司区域优势明显。食盐是人们生活的必需品,其所含钠元素是人体生长发育中不可或缺的元素;工业盐是烧碱、纯碱、印染等行业生产必须的原材料。目前我国注册的盐企大约有290家,其中食盐定点生产企业达131家,食盐上市企业主要有苏盐井神、鲁银投资以及云南能投。从行业市场占比方面看,我国盐业企业具有数量多、规模小、分布零散、实力整体较弱的特点,行业市场集中度较低。2021年鲁银投资食盐产品市场占比为11.74%,苏盐井神食盐产品市场占比为9.4%,云南能投食盐产品市场占比为2.69%,行业内区域龙头格局逐步形成。公司是国内最大的食盐生产企业之一,地处交通便利、人口密集的华东地带,区域优势明显。

纯碱高景气运行,盐化一体企业具成本优势。经多年落后产能出清,纯碱行业产能整体保持平稳下产能利用率回升至较高水平,2021-2023年行业经历了高景气运行的三年,纯碱生产企业盈利能力大幅提升。当前,纯碱行业有望迎来新一轮的供给新增,一方面是旧有产能搬迁,另一方面是远兴能源500万吨天然碱法纯碱的逐步投放,加上其他在建项目预计2023年全年合计将新增670万吨。天然碱法纯碱具有明显低成本优势,且新增产能较多,预计行业紧张的供需关系将得到缓解,料纯碱价格长期会有所回落。公司具备纯碱产能60万吨,盐生产能力500万吨,随着盐价逐步抬升,公司具有“井下循环盐钙联产制碱”的工艺优势、全卤制碱的资源优势及水运物流的运输优势等综合叠加,吨碱制造成本比同类企业相对较低,盈利能力在行业内处于领先水平。

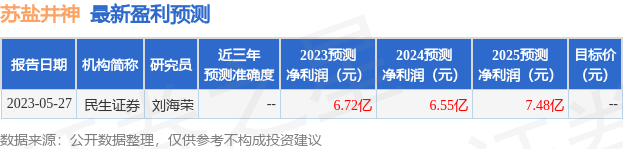

投资建议:公司具备盐化产业链一体化优势,食盐行业格局稳中向好,有利于公司长期平稳发展,我们预计,2023-2025年公司归母净利润分别为6.72/6.55/7.48亿元,对应EPS分别为0.86/0.84/0.96元/股,对应2023年5月26日股价的PE为11/11/10倍,首次覆盖,给予“推荐”评级。

风险提示:盐行业竞争加剧的风险;能源价格波动的风险;下游需求不及预期的风险。

最新盈利预测明细如下:

根据近五年财报数据,证券之星估值分析工具显示,苏盐井神(603299)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务相对健康,须关注的财务指标包括:有息资产负债率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP