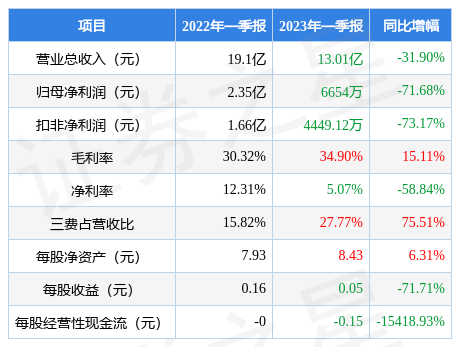

据证券之星公开数据整理,近期海普瑞(002399)发布2023年一季报。根据财报显示,本报告期中海普瑞净利润减71.68%,三费占比上升明显。截至本报告期末,公司营业总收入13.01亿元,同比下降31.9%,归母净利润6654.0万元,同比下降71.68%。按单季度数据看,第一季度营业总收入13.01亿元,同比下降31.9%,第一季度归母净利润6654.0万元,同比下降71.68%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率34.9%,同比增15.11%,净利率5.07%,同比减58.84%,销售费用、管理费用、财务费用总计3.61亿元,三费占营收比27.77%,同比增75.51%,每股净资产8.43元,同比增6.31%,每股经营性现金流-0.15元,同比减15418.93%,每股收益0.05元,同比减71.71%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力较弱。业务体量近5年来有过高速增长,近年来开始中速增长。利润近5年来有过增速爆表,近年来开始中速增长。其最新盈利预测显示,利润增速会有所增长。

分析公司财报数据显示:需特别注意存货数据,其存货大幅上升。公司现金流质量一般,收到的经营性现金流相对利润质量一般,三费占比上升明显。公司负债方面,债务压力大,近3年年均经营性现金流净额为-2.42亿元,而流动负债合计51.34亿元。

靠谱分析师观点:公司未来业绩高速增长,成长性优秀。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要达到29.1%,才能撑起当前市值。

最近有知名机构关注了公司以下问题:

问:李董你好,作为公司董事长,您认为2022年贵公司在公司战略与公司经营上,哪一方面做的较好达成了预定的预期,哪一方面做的还有待持续升?在2023年贵公司有什么可以见到成效的方面能够升投资者信心和促进贵公司在资本市场的正面形象?

答:顾2022年度,我认为海普瑞始终坚持着持续有效的发展战略指向,巩固自身既有优势,推动各项业务有序展开,全力满足日益扩张的市场需求。面对国际环境的不确定性,进一步推动全球矩阵化运营转型和数字化项目助力业务的提质增效,促进海内外各部门协调运作,降低汇率波动对财务数据的负面影响,并为2023年的业务铺排打下坚实基础。尽管有外部因素的干扰影响,但海普瑞上下团结一心、共克时艰,通过集中化管理以较平稳的方式度过了这一段困难时期,保障了本集团境内业务的有序落地。

2023年,公司将坚持落实及推进自身战略布局,保持业务稳健发展,不断提升运营效益,在巩固自身业务优势的同时,探索合适机遇,力争取得新突破,向市场展现海普瑞的战略眼光和发展潜力。同时,公司会与各类投资者保持良好的沟通,公司也诚挚地欢迎所有投资者通过电话、互动易及调研等活动主动了解公司经营发展的最新信息,我们将聆听投资者们的愿景和建议,并努力给出及时有效的应。公司积极参加资本市场沟通,此外公司亦会进一步加强媒体关系管理,引导和维护公正客观的舆情环境。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP