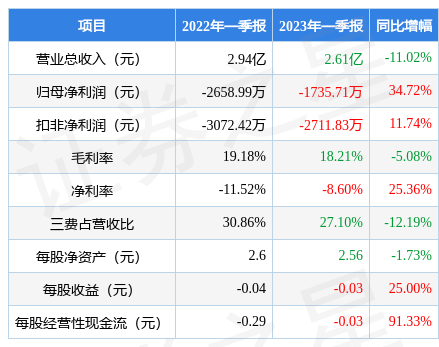

据证券之星公开数据整理,近期德尔未来(002631)发布2023年一季报。根据财报显示,本报告期中德尔未来净利润增34.72%,债务压力大。截至本报告期末,公司营业总收入2.61亿元,同比下降11.02%,归母净利润-1735.71万元,同比上升34.72%。按单季度数据看,第一季度营业总收入2.61亿元,同比下降11.02%,第一季度归母净利润-1735.71万元,同比上升34.72%。

本次财报公布的各项数据指标表现一般。其中,毛利率18.21%,同比减5.08%,净利率-8.6%,同比增25.36%,销售费用、管理费用、财务费用总计7085.12万元,三费占营收比27.1%,同比减12.19%,每股净资产2.56元,同比减1.73%,每股经营性现金流-0.03元,同比增91.33%,每股收益-0.03元,同比增25.0%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过慢速增长。利润近5年来有过萎缩迹象。

分析公司财报数据显示:需特别注意存货数据。公司负债方面,债务压力大,近3年年均经营性现金流净额为1.36亿元,而流动负债合计19.60亿元。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的11.67%分位值,距离近十年来的中位估值还有38.48%的上涨空间。

最近有知名机构关注了公司以下问题:

问:公司于 2023 年 4 月 26 日 00-00 在中国证券网(http://roadshow.cnstock.com/)举行 2022 年度报告网上业绩说明会。本次业绩说明会采用网络远程的方式举行,答环节主要内容如下:

答:公司于 2023 年 4 月 26 日 1500-1600 在中国证券网(http//roadshow.cnstock.com/)举行 2022 年度报告网上业绩说明会。本次业绩说明会采用网络远程的方式举行,问环节主要内容如下

1.公司 2022 年的净利润大幅下滑但是公司经营活动产生的现金流量净额却增长了 8个点左右,请问是什么原因导致的?这位投资者您好,感谢您对公司财务报表的关注2022 年公司归母净利润下降 125.24%,公司经营性现金流增长 8.22%。出现此情况的原因如下1、公司工程业务款与收入结转存在时间差。2、2022 年度公司重点消化库存,采购支付费用减少。3、2022 年度公司支付可转债利息费用,计提资产、信用减值损失等对公司的净利润造成了一定影响。以上为公司 2022 年度经营活动产生的现金流净额与净利润差异较大的主要因素。2.今年一季度,房地产市场还可以,请问公司一季度业务情况如何?投资者您好,公司拟于 2023 年 4 月 29 日披露 2023 年第一季度报告,届时请您关注。3.公司的竞争优势有哪些?投资者您好公司持续整合优化资源,以做强做大家居产业为总抓手,立足于智能家居与传统家居产业的良性融合;在新材料产业布局方面,持续推进石墨烯新材料应用产业链的建设,加快推进石墨烯新材料与传统家居产业联动发展。在品牌、渠道网络、研发、产业链、产品等方面逐步形成了一定的优势,详情可参见公司于 2023年 4 月 18 日披露于巨潮资讯网(http//www.cninfo.com.cn)《2022 年年报全文》的第三节管理层讨论与分析“三 核心竞争力分析”。4.在新闻中看见近年来公司在推进工业数字化转型升级,请问公司在数字化升级方面取得了哪些成效?投资者您好,公司通过一系列工业数字化转型措施,锚定数字经济“新赛道”、“主赛道”,扎根地面材料行业,立足企业高质量运营体系,主动拥抱数字经济,助推公司高质量发展与产业结构的转型升级。公司以地面材料板块的华东生产基地为数字化改革标杆,已经初步实现了“智改数转”自动产线建设。2022 年公司工业数字化改革成果斐然,荣获苏州市吴江区智能制造协会“2022 年度优秀副会长单位”以及“苏州市级示范智能车间认证”。5.公司有没有购计划,做股权激励或员工持股?投资者您好,公司暂无相关计划。感谢您的关注6. 由盈转亏的主要原因是什么?今年预估有望好转吗?投资者您好!首先,地材板块由于毛利率较低的工程业务比例大幅上升,虽然工程订单增加,但根据会计准则,收入的确认比较滞后,同时,地产行业下游的地材和定制家居业务在需求端受到影响,在营业收入下降固定成本变动幅度不大的情况下影响了本年净利润。其次,受上游房地产行业的周期性走弱的影响,相关客户履约风险增加,存货等资产减值风险逐渐显现。公司根据《企业会计准则》、《深圳证券交易所上市公司自律监管指引第 1 号――主板上市公司规范运作》,基于谨慎性原则,对应收账款、存货等计提了减值损失共计 7035.62 万元。再次,公司的原材料采购、物流运输成本上升,营业成本的未降反升也导致了公司毛利率和净利润的下降。针对上述情况,公司将不断强化品牌推广,以创新的推广活动盘活品牌资产,继续提升精准获取流量的能力,并提升客户转化效率。持续推动“新零售”业务发展,加强线上营销;关注消费分层及更深层的细分市场,以客户需求为导向,深入探索、精准挖掘零售端需求,推动零售与工程业务占比调整;持续完善风控体系,细化应收账款管控过程的颗粒度,通过推动应收账款管理的全业务流程覆盖,实现业务系统内各环节风险管控;通过产品差异化竞争、战略备库、集中采购、改进工艺、提升基材利用率、精细化管理等供应链深度整合以及数字化转型等措施,驱动降低综合运营成本。7.目前公司毛利率情况如何?未来乐观吗?投资者您好,公司相关毛利率情况可参见 2023年 4 月 18 日披露的《2022 年年报全文》中“四、主营业务分析”之“收入与成本”相关章节内容。公司将继续秉承“聚焦大家居,培育新材料”的发展战略,努力做好研发、生产、经营、管理等各项工作,不断提高产品竞争力,巩固市场地位,提升公司价值,感谢您的关注!8.最近股价这是怎么了?能否请您解释下投资者您好,目前公司经营管理正常有序,管理层将继续努力做好研发、生产、经营、管理等各项工作,同时按照法律法规要求做好信息披露管理工作。二级市场股价涨跌受多方面因素影响,请投资者注意投资风险,谨慎决策。9.公司地材板块新拓展的“鲸口仓”业务是一个什么样的模式,可否介绍一下?投资者您好,感谢您对公司的关注!2022 年,公司地材板块产业互联网平台“鲸口仓”正式上线,业务已初步试点开展。“鲸口仓”是以地面材料为核心,通过整合产业链上下游、提供平台服务等方式构建的开放链接、集采集销的产业生态供应链平台。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP