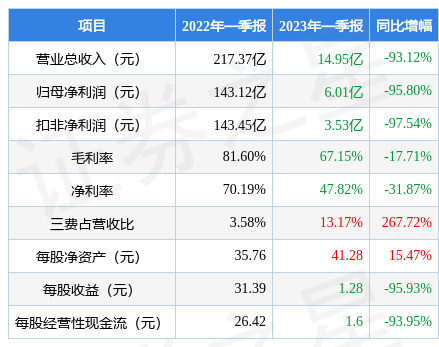

据证券之星公开数据整理,近期九安医疗(002432)发布2023年一季报。根据财报显示,本报告期中九安医疗净利润减95.8%,三费占比上升明显。截至本报告期末,公司营业总收入14.95亿元,同比下降93.12%,归母净利润6.01亿元,同比下降95.8%。按单季度数据看,第一季度营业总收入14.95亿元,同比下降93.12%,第一季度归母净利润6.01亿元,同比下降95.8%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率67.15%,同比减17.71%,净利率47.82%,同比减31.87%,销售费用、管理费用、财务费用总计1.97亿元,三费占营收比13.17%,同比增267.72%,每股净资产41.28元,同比增15.47%,每股经营性现金流1.6元,同比减93.95%,每股收益1.28元,同比减95.93%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位高,有较高溢价能力,营销竞争压力不大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过高速增长,近年来开始超高速增长。利润近5年来有过超高速增长。

分析公司财报数据显示:公司三费占比上升明显。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的0.82%分位值,距离近十年来的中位估值还有176.05%的上涨空间。

重仓九安医疗的前十大基金见下表:

持有九安医疗最多的基金为嘉实新兴科技100ETF,目前规模为2.24亿元,最新净值1.2348(4月28日),较上一交易日上涨2.73%,近一年上涨14.85%。该基金现任基金经理为王紫菡。

最近有知名机构关注了公司以下问题:

问:公司手握大量资金,未来战略和资金使用规划?加大研发支出?外延并购?加大分红?

答:公司始终集中精力和资源,紧密围绕加速推动糖尿病诊疗照护“O+O”新模式在中国、美国的落地战略和爆款产品战略开展主营业务,核心战略相关业务会继续进行投入。爆款产品方面,随着 iHealth 额温计、试剂盒在美国畅销,给 iHealth 品牌带来了良好的品牌知名度和用户口碑,未来公司会依据市场需求,将中国具有竞争力的技术和产品推向美国市场。本次新冠疫情对民众的生活方式和习惯产生了深刻的影响,更接受和习惯使用 IVD 自测产品就是其中之一,公司看好后续家庭自测类产品和家用医疗健康产品的市场机会。糖尿病照护方面,我国陆续出台对互联网+医疗领域的支持政策,互联网+医疗服务纳入医保报销范围工作正逐步推进。公司计划在全国共开设约600 家照护中心,形成专业的糖尿病照护管理体系。

无论是拓展新业务还是扩大现有业务规模,都需要时间、经验的积累,需要学习、摸索的过程,还要遇到合适的时机,没有人能随随便便成功。公司目前集中精力和资源推进核心战略的发展,这是分阶段实施的,不需要短期内投入百亿级的资金。在新的行业、新的业务方面,公司采取非常谨慎的态度,在短期内做出百亿级投资决策对公司很有挑战,在找到新的产业方向前,公司可以通过委托理财等方式,在保障日常生产经营资金需求,有效控制风险的前提下,提高资金使用效率及收益率,争取实现公司和股东收益最大化,使现金资产保值增值,维护股东最大利益。分红方面,公司会参照监管规则以及《公司章程》中相关规定,制定方案并提交公司董事会、股东大会审议。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP