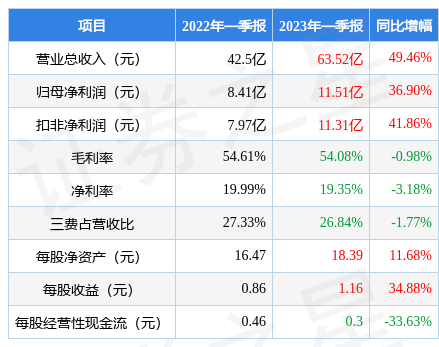

据证券之星公开数据整理,近期华润三九(000999)发布2023年一季报。根据财报显示,本报告期中华润三九营收净利润双双增长,应收账款高企。截至本报告期末,公司营业总收入63.52亿元,同比上升49.46%,归母净利润11.51亿元,同比上升36.9%。按单季度数据看,第一季度营业总收入63.52亿元,同比上升49.46%,第一季度归母净利润11.51亿元,同比上升36.9%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率54.08%,同比减0.98%,净利率19.35%,同比减3.18%,销售费用、管理费用、财务费用总计17.05亿元,三费占营收比26.84%,同比减1.77%,每股净资产18.39元,同比增11.68%,每股经营性现金流0.3元,同比减33.63%,每股收益1.16元,同比增34.88%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力良好。业务体量近5年来有过中速增长,近年来开始慢速增长。利润近5年来有过中速增长,近年来开始高速增长。其最新盈利预测显示,利润增速会有所减缓。

分析公司财报数据显示:需特别注意存货数据。

靠谱分析师观点:公司未来稳健增长。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(国泰君安的丁丹预测准确率为95.65%)的业绩预测数据和我们的估值模型建模,公司合理估值应是56.48元,分析师预测该公司未来3年业绩复合增速为14.31%。

该公司被3位明星基金经理持有,这些明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是工银瑞信基金的赵蓓,在2022年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为261.40亿元,已累计从业8年163天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

重仓华润三九的前十大基金见下表:

最近有知名机构关注了公司以下问题:

问:2022年公司各业务线表现情况?

答:2022年,公司业务实现了较快的增长。其中,CHC健康消费品业务实现营业收入113.84亿元,同比增长22.73%。其中,品牌OTC表现非常好,感冒品类增长速较快,胃肠、皮肤品类增速均较往年加快。专业品牌业务实现快速增长,小儿感冒药、小儿止咳糖浆等表现较好,澳诺业务随着品牌影响力的逐步提升增长快速。大健康业务方面,重点布局线上市场,线上产品实现快速增长。中药集采政策实施对血塞通软胶囊院内市场带来一定影响,康复慢病业务整体保持稳定。处方药业务2022年实现营业收入59.76亿,同比增长7.19%。因受国标切换及省标推进速度的影响,配方颗粒业务下滑较明显,饮片业务去年增长快速,对于国药业务有较大贡献,国药业务整体实现了增长。处方药业务由于去年医院患者数量下降,部分地区的学术推广难度加大等原因,增速低于公司整体的增速。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP