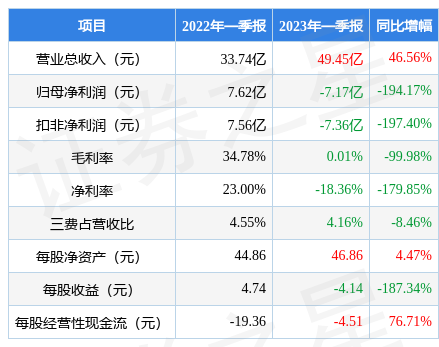

据证券之星公开数据整理,近期德方纳米(300769)发布2023年一季报。根据财报显示,本报告期中德方纳米增收不增利,应收账款高企。截至本报告期末,公司营业总收入49.45亿元,同比上升46.56%,归母净利润-7.17亿元,同比下降194.17%。按单季度数据看,第一季度营业总收入49.45亿元,同比上升46.56%,第一季度归母净利润-7.17亿元,同比下降194.17%。

本次财报公布的各项数据指标表现一般。其中,毛利率0.01%,同比减99.98%,净利率-18.36%,同比减179.85%,销售费用、管理费用、财务费用总计2.06亿元,三费占营收比4.16%,同比减8.46%,每股净资产46.86元,同比增4.47%,每股经营性现金流-4.51元,同比增76.71%,每股收益-4.14元,同比减187.34%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,最新年度财报摘要指标相比上一年度数据下降,其中ROE、ROIC、毛利率、销售费用/利润率、管理费用/利润率、财务费用/利润率数据显现出压力,利润同比下降197%。在盈利能力方面,虽然经营效率较高,但利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年一般,历史财报出现过经营困难的时候,今年有望扭亏。业务体量和利润近5年来有过超高速增长,近年来增速爆表。其最新盈利预测显示,利润增速会有所减缓。

分析公司财报数据显示:公司现金流质量一般,收到的经营性现金流相对利润质量一般。公司负债方面,债务压力大,有息负债合计97.46亿元,同比增198.14%。

靠谱分析师观点:公司未来业绩高速增长,成长性良好,近期即将扭亏为盈。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的2.24%分位值,距离近十年来的中位估值还有96.76%的上涨空间。

重仓德方纳米的前十大基金见下表:

持有德方纳米最多的基金为易方达环保主题混合,目前规模为89.22亿元,最新净值3.674(4月27日),较上一交易日下跌0.03%,近一年上涨18.29%。该基金现任基金经理为祁禾。

最近有知名机构关注了公司以下问题:

问:投资者主要

答:公司现有磷酸铁锂产能 26.5 万吨/年,磷酸锰铁锂产能 11万吨/年。

2、 磷酸锰铁锂的产业化进展及验证情况如何?公司的年产 11 万吨磷酸锰铁锂项目已经投产,正在进行产能爬坡,预计第二季度逐步达产。磷酸锰铁锂材料的制备技术门槛高,公司已进行了深入的研发和产业化布局,产品的应用进程符合预期。产品的测试指标目前已通过了下游客户的验证,从当前的验证结果来看,公司的磷酸锰铁锂在新能源乘用车动力电池上具有突出优势。3、 公司的磷酸锰铁锂产品应用了哪些核心技术?公司深耕锂电行业,专注于锂离子电池核心材料的研发、生产和销售,在磷酸盐系正极材料领域处于领先地位。公司在独创的自热蒸发液相合成法、非连续石墨烯包覆等核心技术基础上,创新地开发了涅甲界面改性技术、离子超导技术等,有效解决了磷酸锰铁锂的离子溶出等难题,使得产品性能处于行业领先水平。4、 公司磷酸锰铁锂产品的长期竞争力在什么地方?公司磷酸锰铁锂产品的长期竞争力体现在其性能优势方面,主要有以下五个方面①相比磷酸铁锂具有更高的能量密度;②降低电池成本,能量密度的提升可以减少材料的使用量,从而降低电池包整体成本;③提高续航里程,拓宽应用场景,从而应用到更多乘用车车型中;④低温性能优异,满足高纬度地区新能源汽车续航里程要求;⑤保留了磷酸铁锂高安全性、低成本的竞争优势。5、 公司的磷酸锰铁锂产线和磷酸铁锂产线可以相互兼容吗?公司的磷酸锰铁锂产线可以用来生产磷酸铁锂,现有的磷酸铁锂产线进行改造后可以生产磷酸锰铁锂。6、 补锂剂的应用领域有哪些,电池为什么要使用补锂剂?公司的补锂剂产品适用于各种体系的锂离子电池,包括动力电池、储能电池、数码 3C 电池等领域。补锂剂的原理是为了补充化学体系中损失的锂。在锂电池充放电的过程中,锂离子从正极迁移到负极,会在负极表面损失一部分锂,同时在负极会形成一层 SEI 膜,SEI 膜形成之后不可逆,在电池内部可以运载电荷的锂离子减少,电池的容量就会衰减,循环寿命减少。公司的补锂剂首周化成锂会存储到负极,可以补充 SEI 损失的锂以及后期循环损失的锂,从而改善电池的能量密度及循环寿命。7、 公司的补锂剂对电池有哪些性能改善?公司的补锂剂可以大幅提升各类锂离子电池的循环性能和能量密度。公司的补锂剂补锂效率高、补锂难度小、材料成本低、补锂安全度高,在磷酸盐电池体系中,添加量 2%左右可以提升约 5%的能量密度,添加量 4%左右可以提升近 100%的循环寿命。8、 公司的补锂剂验证情况及产业化进展如何?公司的补锂剂产品已通过核心客户的验证,产品性能和产业化进度处于行业领先水平,产线预计将于今年一季度开始投产。9、 补锂剂的销售模式和定价模式是怎样的?公司的补锂剂可以匹配下游客户在动力电池、储能电池、数码 3C 等领域的需求,是作为一个单独的产品单独计价、单独销售的,不会和现有的磷酸铁锂、磷酸锰铁锂复合销售;公司会基于补锂剂的生产成本、性能领先优势、先发优势与客户协商确定产品价格,获取合理的产品利润。10、 面对日益激烈的市场竞争,公司如何保持领先优势?随着大量企业跨界入局磷酸铁锂行业,行业竞争将会愈发激烈。公司未来将继续走差异化路线,通过源源不断的创新,对产品进行升级,充分挖掘公司磷酸铁锂产品在储能领域的优势,持续推动磷酸锰铁锂、补锂剂等新产品的产业化和市场化进程,并紧抓行业需求痛点,持续推出具有价值潜力、创新优势的新产品,不断提高公司的综合竞争实力,保持公司的领先优势。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP