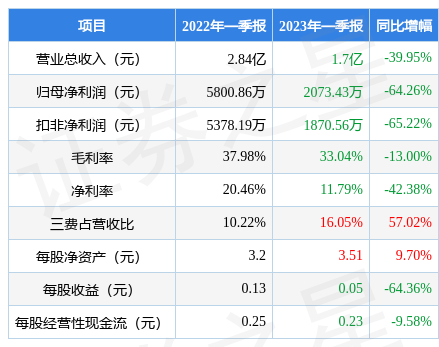

据证券之星公开数据整理,近期大连电瓷(002606)发布2023年一季报。根据财报显示,本报告期中大连电瓷净利润减64.26%,三费占比上升明显。截至本报告期末,公司营业总收入1.7亿元,同比下降39.95%,归母净利润2073.43万元,同比下降64.26%。按单季度数据看,第一季度营业总收入1.7亿元,同比下降39.95%,第一季度归母净利润2073.43万元,同比下降64.26%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率33.04%,同比减13.0%,净利率11.79%,同比减42.38%,销售费用、管理费用、财务费用总计2734.71万元,三费占营收比16.05%,同比增57.02%,每股净资产3.51元,同比增9.7%,每股经营性现金流0.23元,同比减9.58%,每股收益0.05元,同比减64.36%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争压力不大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。长期来看盈利能力一般。业务体量近5年来有过慢速增长,近年来开始超高速增长。利润近5年来有过慢速增长,近年来开始高速增长。

分析公司财报数据显示:需特别注意存货数据。公司三费占比上升明显。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的20.64%分位值,距离近十年来的中位估值还有28%的上涨空间。

该公司被1位明星基金经理持有,该明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是华安基金的王斌,在2022年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为162.85亿元,已累计从业4年178天。

最近有知名机构关注了公司以下问题:

问:如何看待国内业务与国外业务的关系?

答:公司历史悠久,瓷绝缘子产品知名度很高,品牌优势显著。公司及其前身出口历史至今已达 60 多年,产品在国际市场享有良好的声誉,公司国际营销网络比较健全,同时兼具出口的地理优势,与国外客户形成了长期合作关系,国外市场业务曾一度占公司业务的 30%。近几年,由于国内特高压市场需求旺盛,以及受疫情等因素的影响,出口的比例大约在10%-15%之间,但公司从市场战略布局上考虑从未放弃国外市场。目前国外市场需求主要是高压、超高压产品,相较于特高压来说,其技术难度相对较弱,生产厂家众多,导致价格竞争较为激烈,其毛利水平较低。随着疫情的影响逐渐减弱、国家“一带一路”政策的推进及一些国家和地区的电网升级换代的需求,加之江西工厂逐步建成投产,生产效率大幅增加,目前公司正在努力克服海外疫情后的影响,在夯实既有市场的基础上,大力开拓海外市场,积极推进海外新市场的资质认证和准入,为将来快速进入新兴市场及提升出口业务打下基础。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP