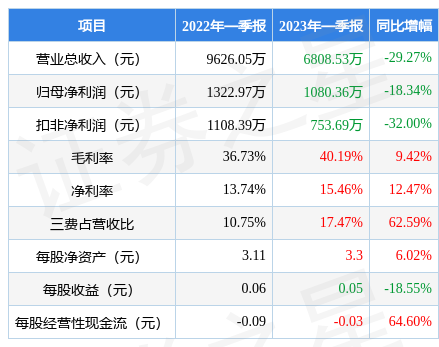

据证券之星公开数据整理,近期蓝海华腾(300484)发布2023年一季报。根据财报显示,本报告期中蓝海华腾净利润减18.34%,三费占比上升明显。截至本报告期末,公司营业总收入6808.53万元,同比下降29.27%,归母净利润1080.36万元,同比下降18.34%。按单季度数据看,第一季度营业总收入6808.53万元,同比下降29.27%,第一季度归母净利润1080.36万元,同比下降18.34%。

本次财报公布的各项数据指标表现一般。其中,毛利率40.19%,同比增9.42%,净利率15.46%,同比增12.47%,销售费用、管理费用、财务费用总计1189.57万元,三费占营收比17.47%,同比增62.59%,每股净资产3.3元,同比增6.02%,每股经营性现金流-0.03元,同比增64.6%,每股收益0.05元,同比减18.55%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力良好。业务体量和利润近5年来有过慢速增长,近年来开始超高速增长。

分析公司财报数据显示:需特别注意存货数据。公司三费占比上升明显。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要高到36.8%,才能撑起当前市值,市场对其预期可能过热。

最近有知名机构关注了公司以下问题:

问:公司2022年度营收为47亿元,同比下降70%,归属于上市公司股东的净利润为84亿元,同比增长59%,主要原因是什么?利润的增长是否可以持续?

答:尊敬的投资者您好,根据公司披露的业绩快报,2022年公司净利润实现了较高增长,全年预计实现营业收入4.47亿元,同比下降12.70%;主要原因是2022年,公司合并报表范围发生变更,2021年9月公司对原控股子公司“杭州蓝海永辰科技有限公司”进行了处置,对应的造纸机业务板块营业收入不再并入公司合并报表,导致营业收入同比有所下降。预计实现归属于上市公司股东的净利润0.84亿元,同比增长35.59%,公司主要产品为电动汽车电机控制器、中低压变频器,电动汽车电机控制器预计实现营收3.29亿元、同比增长19.02%,是利润的主要来源。新能源汽车行业属于国家战略产业,随着国家对新能源汽车政策的加码,新能源汽车行业在未来几年将仍属于高速增长期,公司在新能源汽车行业深耕多年,凭借雄厚的技术优势及多年沉淀下来的经验,未来公司电动汽车电机控制器增长可期。感谢关注!

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP