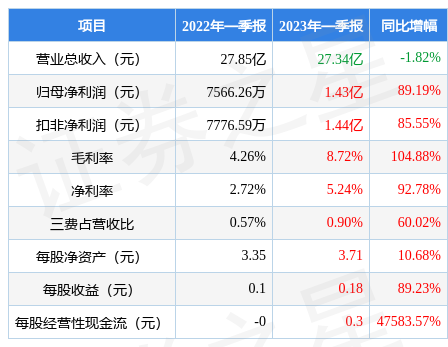

据证券之星公开数据整理,近期玉龙股份(601028)发布2023年一季报。根据财报显示,本报告期中玉龙股份净利润增89.19%,三费占比上升明显。截至本报告期末,公司营业总收入27.34亿元,同比下降1.82%,归母净利润1.43亿元,同比上升89.19%。按单季度数据看,第一季度营业总收入27.34亿元,同比下降1.82%,第一季度归母净利润1.43亿元,同比上升89.19%。

本次财报公布的各项数据指标表现一般。其中,毛利率8.72%,同比增104.88%,净利率5.24%,同比增92.78%,销售费用、管理费用、财务费用总计2472.03万元,三费占营收比0.9%,同比增60.02%,每股净资产3.71元,同比增10.68%,每股经营性现金流0.3元,同比增47583.57%,每股收益0.18元,同比增89.23%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,最新年度财报摘要指标相比上一年度数据下降,营收同比下降2%。在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。长期来看盈利能力一般。业务体量近5年来有过慢速增长,近年来开始超高速增长。利润近5年来有过萎缩迹象,近年来开始超高速增长。

分析公司财报数据显示:公司现金流质量一般,收到的经营性现金流相对利润质量一般,三费占比上升明显。公司负债方面,债务压力大,近3年年均经营性现金流净额为-2.30亿元,而流动负债合计40.77亿元。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的53.06%分位值,距离近十年来的中位估值还有9.75%的下跌空间。

最近有知名机构关注了公司以下问题:

问:公司目前的主营业务及战略规划是什么?

答:公司目前主要从事金矿勘探、开发及大宗商品贸易业务。公司自2019年第四季度开始经营大宗贸易业务,产品类别主要有铁矿石、有色及贵金属、农林产品、化工、煤炭、油品等。2022年12月,公司完成帕金戈金矿的过户登记,公司新增金矿勘探、开采业务。凭借帕金戈矿区成熟、稳定的经营管理经验及高品位、大储量的优质资源禀赋,公司未来盈利能力、核心竞争力将得到大幅增强。

公司坚持黄金矿业和新能源新材料矿产“双轮驱动”战略,兼顾矿产贸易和非金属矿的发展定位,积极致力于绿色生态矿山建设,立足成为全球视野、管理先进、机制灵活、效益显著、文化兼容的高成长性的国际化黄金矿业公司。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP