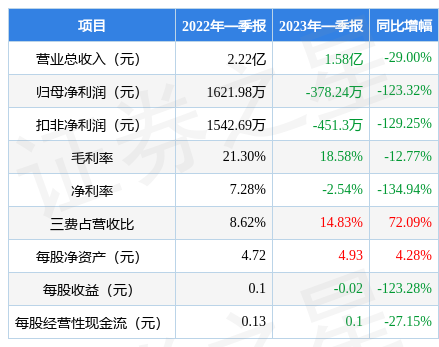

据证券之星公开数据整理,近期威唐工业(300707)发布2023年一季报。根据财报显示,本报告期中威唐工业净利润减123.32%,三费占比上升明显。截至本报告期末,公司营业总收入1.58亿元,同比下降29.0%,归母净利润-378.24万元,同比下降123.32%。按单季度数据看,第一季度营业总收入1.58亿元,同比下降29.0%,第一季度归母净利润-378.24万元,同比下降123.32%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率18.58%,同比减12.77%,净利率-2.54%,同比减134.94%,销售费用、管理费用、财务费用总计2337.12万元,三费占营收比14.83%,同比增72.09%,每股净资产4.93元,同比增4.28%,每股经营性现金流0.1元,同比减27.15%,每股收益-0.02元,同比减123.28%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。长期来看盈利能力一般。业务体量近5年来有过中速增长,近年来开始超高速增长。利润近5年来有过高速增长,近年来开始超高速增长。

分析公司财报数据显示:需特别注意存货数据。公司三费占比上升明显。公司负债方面,债务压力大,有息负债合计4.93亿元,同比增28.75%。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要高到39.7%,才能撑起当前市值,市场对其预期可能过热。

重仓威唐工业的前十大基金见下表:

持有威唐工业最多的基金为信澳新能源产业股票,目前规模为107.16亿元,最新净值3.5(4月25日),较上一交易日下跌3.37%,近一年下跌1.47%。该基金现任基金经理为冯明远。

最近有知名机构关注了公司以下问题:

问:公司冲压模具业务与冲焊零部件业务经营情况?

答:公司在汽车冲压模具领域深耕多年,主要客户群体为北美、欧洲等地区的汽车主机厂与一级汽车零部件供应商。目前公司汽车冲压模具业务基本覆盖了汽车用大部分冲压工艺生产制造的冲焊零部件,包括但不限于白车身结构件、大型覆盖件、地板系统、座椅系统、门系统、仪表盘系统等,公司的模具业务产品结构也在逐步调整提高,其盈利能力要远高于量产业务。

随着下游新能源汽车主机厂客户的新能源汽车的销量快速增长,公司新能源冲焊零部件业务也相应快速增长,零部件毛利率约保持行业平均水平,公司正积极扩充产能以满足下游快速增长的需求,同时不断提升技术创新能力,提升整体盈利能力水平。公司将积极进行主要新能源主机厂的深入绑定,以工程类业务为技术核心根基,积极拓展下游汽车冲焊零部件业务。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP