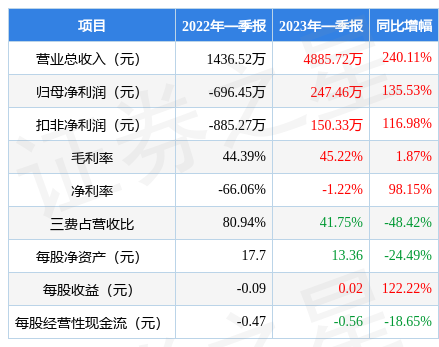

��֤ȯ֮�ǹ����������������ڽ�ǿװ����300875������2023��һ���������ݲƱ���ʾ�����������н�ǿװ��Ӫ�վ�����˫˫������������������������������ĩ����˾Ӫҵ������4885.72��Ԫ��ͬ������240.11%����ĸ������247.46��Ԫ��ͬ������135.53%�������������ݿ�����һ����Ӫҵ������4885.72��Ԫ��ͬ������240.11%����һ���ȹ�ĸ������247.46��Ԫ��ͬ������135.53%��

���βƱ������ĸ�������ָ������мѡ����У�ë����45.22%��ͬ����1.87%��������-1.22%��ͬ����98.15%�����۷��á��������á���������ܼ�2039.6��Ԫ������ռӪ�ձ�41.75%��ͬ�ȼ�48.42%��ÿ�ɾ��ʲ�13.36Ԫ��ͬ�ȼ�24.49%��ÿ�ɾ�Ӫ���ֽ���-0.56Ԫ��ͬ�ȼ�18.65%��ÿ������0.02Ԫ��ͬ����122.22%���������ָ����±���

֤ȯ֮�Ǽ�ͶȦ�Ʊ�����������ʾ��

�ӹ�˾����һ��2022��IJ�����������ӯ���������棬���ڹ�˾��Ӫҵ��ӯ��ˮƽ���չѹ���ϴ�Ӫ�������ϵ�Ͷ��ϴ�

��һ��������˾��ʮ����������ʷ��������������ӯ�����Ǻ��ȶ�����������ӯ������������ҵ��������5�����й��������������������ٱ����������5�����й�ή������

������˾�Ʊ�������ʾ�����ر�ע�������ݣ����������������˾��ծ���棬ծ��ѹ����3�������Ӫ���ֽ�������Ϊ-1258.63��Ԫ����������ծ�ϼ�2.54��Ԫ��

�����֪��������ע�˹�˾�������⣺

�ʣ���������ŵ�Ƽ���չ��Σ�����һ�±�Ĺ�˾����Լ��˴β����Թ�˾��չ�����塣

�𣺿���ŵ�Ƽ������� 2012 �� 2 �£���һ�Ҵ��º˷����������豸�Լ��˷�������ļ����о�����ƿ��������������۵ĸ��¼�����ҵ�������й�˾��Ӫҵ������ں�������ȫװ������

����ŵ�Ƽ�����Ӫҵ��Ϊ�˷����������豸�Լ��˷�������ļ����о�����ƿ��������������ۣ����οͻ����Ǿ������˹�ҵ������������ҽ�������������̼졢������ȫ������ԺУ��������ڶ��������ν�����ɺ�һ���棬���й�˾���Ĺ�˾��ͨ���з���ר������Ʒ���г��������ȷ�����ЧЭͬ����չЭͬ�з��봴�£��������Ʋ�ҵ���ֲ���չ���Ʋ�Ʒ��ϣ�ʵ�����ƻ������Խ�һ�������ۺ�ʵ���������г�ռ���ʣ���һ���棬���й�˾��ͨ�����Ϻ˷����������豸���˷�������Ȳ�Ʒ�ߺ��з�������������������ȫ���װ���ĺ��ľ���������ǿ�������������Ը��õ�ҵ����ӯ�����ɶ���2023 �� 2 �� 6 �գ��������춭�»��ʮ�Ĵλ��顢��������»��ʮ�λ�������ͨ�������ش��ʲ����飬���� 2023 �� 2 �� 8 ����¶�ˡ�����ǿ����װ���ɷ�����˾���йɷݼ�֧���ֽ����ʲ���ļ�������ʽ��߹�������Ԥ�������������ơ������ȹ�����ɺ�˾���ٴ��ٿ����»����鱾�ν������������ɶ��»��ټ��ɶ�������������鰸�������뱾�ν�����ص��鰸��������չ�뼰ʱ��ע��˾��¶�Ĺ��档����������֤ȯ֮�Ǹ��ݹ�����Ϣ�������뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP