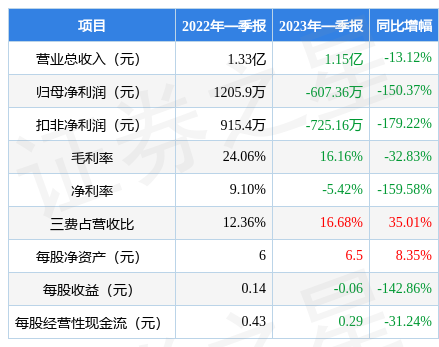

据证券之星公开数据整理,近期原尚股份(603813)发布2023年一季报。根据财报显示,本报告期中原尚股份净利润减150.37%,三费占比上升明显。截至本报告期末,公司营业总收入1.15亿元,同比下降13.12%,归母净利润-607.36万元,同比下降150.37%。按单季度数据看,第一季度营业总收入1.15亿元,同比下降13.12%,第一季度归母净利润-607.36万元,同比下降150.37%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率16.16%,同比减32.83%,净利率-5.42%,同比减159.58%,销售费用、管理费用、财务费用总计1920.88万元,三费占营收比16.68%,同比增35.01%,每股净资产6.5元,同比增8.35%,每股经营性现金流0.29元,同比减31.24%,每股收益-0.06元,同比减142.86%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过慢速增长,近年来开始萎缩。利润近5年来有过萎缩迹象。

分析公司财报数据显示:公司三费占比上升明显。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的2.5%分位值,距离近十年来的中位估值还有18.58%的上涨空间。

最近有知名机构关注了公司以下问题:

问:请介绍公司创业与发展的历程?

答:原尚股份是一家为制造企业提供一体化供应链解决方案及增值服务的综合型物流公司。公司发展起源于华南地区的汽车零部件配送业务;在发展过程中,公司一方面公司通过数字化信息技术管理的业务模式为客户设计个性化的物流解决方案,进一步巩固公司在零部件物流行业的竞争优势;另一方面将业务模式进行跨行业、跨区域复制,现在已经将客户群体从制造业逐步扩展到航空物流、快消品、服装、新能源、医药、快递以及家用电器等多个行业。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP