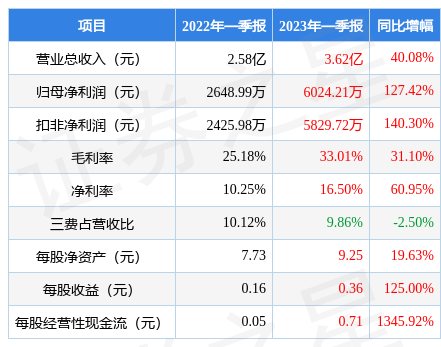

据证券之星公开数据整理,近期大元泵业(603757)发布2023年一季报。根据财报显示,本报告期中大元泵业营收净利润双双增长,盈利能力上升。截至本报告期末,公司营业总收入3.62亿元,同比上升40.08%,归母净利润6024.21万元,同比上升127.42%。按单季度数据看,第一季度营业总收入3.62亿元,同比上升40.08%,第一季度归母净利润6024.21万元,同比上升127.42%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率33.01%,同比增31.1%,净利率16.5%,同比增60.95%,销售费用、管理费用、财务费用总计3569.49万元,三费占营收比9.86%,同比减2.5%,每股净资产9.25元,同比增19.63%,每股经营性现金流0.71元,同比增1345.92%,每股收益0.36元,同比增125.0%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争压力不大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力良好。业务体量和利润近5年来有过慢速增长,近年来开始中速增长。

分析公司财报数据显示:需特别注意存货数据。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要达到15.3%,能撑起当前市值。

最近有知名机构关注了公司以下问题:

问:2023年开年以来公司如何看待今年国内市场业务情况?公司有何应对措施?

答:(1)公司作为泵企,下游客户主要涉及农业、家电设备、化工、新能源汽车等领域,从目前国内各类型下游反馈的信息来看,随着开年以来政府不断加码、聚焦经济建设,各类型客户目前整体预期及信心改善明显,上半年部分行业内需有望出现一定的复苏。

(2)除上述宏观趋势性变化外,公司作为上游供应链企业,也能感受到部分微观需求层面上发生的积极改变,如部分下游需求从政府主导为主逐步过渡到政府+市场自发性需求共同推动型,市场发展的持续性得到提高。以公司家用领域产品为例,公司循环水泵传统应用场景为壁挂炉,但是作为供暖设备,其对应的客户群体与设备特性存在一定错配,内需主要靠政策推动;近些来随着国内热泵技术的不断发展,传统的煤改气逐步向煤改电转变,绿色、节能、经济(使用成本)的设备受到各类型终端用户的青睐,国内需求来源多元化,结构不断完善。(3)针对上述情况,公司将紧跟行业变化趋势,在稳健推动相关传统业务发展的同时积极布局新场景、新业态,紧跟国内市场复苏趋势。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP