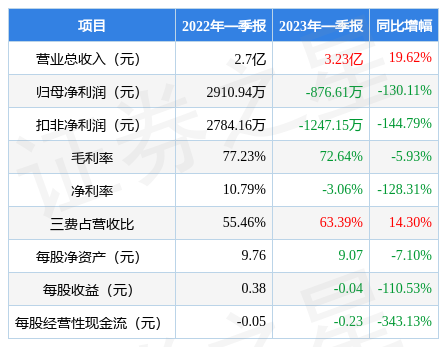

据证券之星公开数据整理,近期科兴制药(688136)发布2023年一季报。根据财报显示,本报告期中科兴制药增收不增利,债务压力大。截至本报告期末,公司营业总收入3.23亿元,同比上升19.62%,归母净利润-876.61万元,同比下降130.11%。按单季度数据看,第一季度营业总收入3.23亿元,同比上升19.62%,第一季度归母净利润-876.61万元,同比下降130.11%。

本次财报公布的各项数据指标表现一般。其中,毛利率72.64%,同比减5.93%,净利率-3.06%,同比减128.31%,销售费用、管理费用、财务费用总计2.05亿元,三费占营收比63.39%,同比增14.3%,每股净资产9.07元,同比减7.1%,每股经营性现金流-0.23元,同比减343.13%,每股收益-0.04元,同比减110.53%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年一般,历史财报出现过经营困难的时候。业务体量近5年来有过中速增长,近年来开始慢速增长。利润近5年来有过萎缩迹象。

分析公司财报数据显示:公司负债方面,债务压力大,有息负债合计10.90亿元,同比增52%。

最近有知名机构关注了公司以下问题:

问:公司对2023年的经营预期?

答:公司对2023年的营收增长保持乐观态度。

(1)4大成熟产品公司现有在销四大产品均有较大的市场需求及增长空间,近三年,公司产品促红素(依普定)和人粒细胞刺激因子(百特喜)销售收入持续增长。干扰素(赛若金)、益生菌(酪酸梭菌二联活菌)产品受新冠疫情影响,患者就诊人数下降,产品销售受到一定影响,但自2022年12月以来,干扰素(赛若金)、益生菌(酪酸梭菌二联活菌)产品销售均有强劲增长;(1) 国内新品克癀胶囊新产线已投产,并实现了医院端的挂网;用于治疗肿瘤贫血的36000IU促红素也于22年获得批准开始销售,经过1-2年市场培育,预计将对公司的营收产生积极的影响;(2) 引进产品a、英夫利昔单抗国内销售,作为国内首个上市的英夫利西单抗生物类似药,具有适应症人群广、患者依从性高等特征。在国内推广方面,公司已实现32个省(含自治区和直辖市)挂网销售,覆盖医院360余家,预计将有较高增长;b、白蛋白紫杉醇、英夫利昔单抗、贝伐珠单抗、阿达木单抗累计已向30多个国家提交了注册文件,2023年,预计有部分国家将实现销售。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP