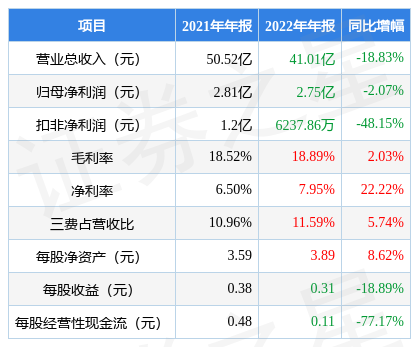

据证券之星公开数据整理,近期秦川机床(000837)发布2022年年报。根据财报显示,本报告期中秦川机床净利润减2.07%,应收账款高企。截至本报告期末,公司营业总收入41.01亿元,同比下降18.83%,归母净利润2.75亿元,同比下降2.07%。按单季度数据看,第四季度营业总收入10.05亿元,同比上升2.11%,第四季度归母净利润6893.91万元,同比上升189.26%。

该数据高于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利2.58亿元左右。

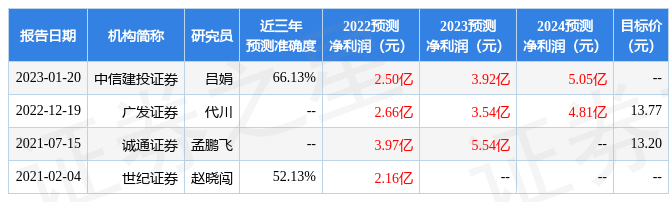

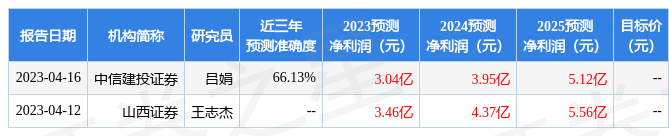

以下是详细的预测信息:

本次财报公布的各项数据指标表现一般。其中,毛利率18.89%,同比增2.03%,净利率7.95%,同比增22.22%,销售费用、管理费用、财务费用总计4.75亿元,三费占营收比11.59%,同比增5.74%,每股净资产3.89元,同比增8.62%,每股经营性现金流0.11元,同比减77.17%,每股收益0.31元,同比减18.89%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过中速增长。利润近5年来有过高速增长。其最新盈利预测显示,利润增速会有所减缓。

分析公司财报数据显示:需特别注意存货数据。公司现金流质量一般,收到的经营性现金流相对利润质量一般。公司负债方面,债务压力大,近3年年均经营性现金流净额为3.04亿元,而流动负债合计32.51亿元。

靠谱分析师观点:公司未来业绩高速增长,成长性良好。预测详情如下:

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的86.77%分位值,距离近十年来的中位估值还有24.19%的下跌空间。

最近有知名机构关注了公司以下问题:

问:在 2022 年机床工具行业需求减缓、下游重卡商用车下滑等严峻的市场形势下,相对营业收入的下降幅度,公司保持了较好的归母净利润,请公司是如何做到的?

答:面对复杂严峻的市场形势,公司紧盯市场变化需求,调整产品结构,强化内部管理,加大研发和降本控费力度,提升盈利能力。

主机产品方面,秦川机床本部五轴产品 3 个标准机型实现小批量销售,2 个重点新产品进入试制阶段。宝鸡机床产品高端化发展表现抢眼,车削中心、五轴产品、全功能数控车床产值比重提高。高端制造、零部件产品方面,秦川机床本部机器人减速器开发 3 款N 系列新产品;开发 2 款 4 个型号曳引机新产品。沃克齿轮 GV 舵轮实现装机,从精密零件生产成功转向高端部件生产。深耕现有市场,涉足新能源市场。一是重视客户的需求,在保持盈利的前提下,全力提高公司所有产品的市场占有率。二是抓好出口市场,2022 年秦川机床本部机床出口创历史新高,打开了俄罗斯、德国市场,并成功开发德国风电铸件市场。三是抢抓新能源市场增长窗口期,成功进入一大批龙头企业。多措并举强化管理,加大降本控费力度。通过建立完善预算绩效体系,科学编制全级次预算,强化预算导向作用,加强经营分析及 KPI、CTJ、降本控费工作的考核力度,以项目为载体,从采购、设计、工艺、生产制造、外协、能源动力、物流、工程、质量等方面齐抓共管。完成年度降本控费目标,2022 年实现降本控费较上年同期提升 33%,期间费用(不含研发费用)下降 14.17%,其中财务费用下降 48.84%。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP