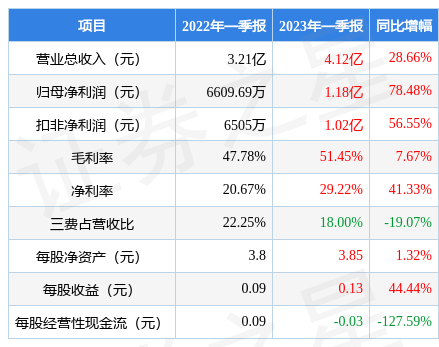

据证券之星公开数据整理,近期华明装备(002270)发布2023年一季报。根据财报显示,本报告期中华明装备营收净利润双双增长,盈利能力上升。截至本报告期末,公司营业总收入4.12亿元,同比上升28.66%,归母净利润1.18亿元,同比上升78.48%。按单季度数据看,第一季度营业总收入4.12亿元,同比上升28.66%,第一季度归母净利润1.18亿元,同比上升78.48%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率51.45%,同比增7.67%,净利率29.22%,同比增41.33%,销售费用、管理费用、财务费用总计7425.07万元,三费占营收比18.0%,同比减19.07%,每股净资产3.85元,同比增1.32%,每股经营性现金流-0.03元,同比减127.59%,每股收益0.13元,同比增44.44%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销是有不小投入,行业有一定竞争压力。

进一步分析公司近十年以来的历史财务报表,盈利能力常年一般,历史财报出现过经营困难的时候。业务体量近5年来有过慢速增长。利润近5年来有过萎缩迹象,近年来开始中速增长。其最新盈利预测显示,利润增速会有所增长。

分析公司财报数据显示:需特别注意存货数据。

靠谱分析师观点:公司未来稳健增长。

公司市盈率处于近十年来的57.17%分位值,距离近十年来的中位估值还有9.57%的下跌空间。

最近有知名机构关注了公司以下问题:

问:特高压替代的周期?

答:公司目前挂网的特高压产品有两台,参与的国重项目还在研发过程中,由于要求从零部件、调压原理、机械结构等方面实现完全的国产化创新,节奏会相对较慢一些,从国产化替代的过程看还需要一段时间。特高压本身是一个更小的细分领域,未来可能会面临进口产品的竞争,但目前的产品实现全面的国产化创新,未来一定程度上会更具有本土化的优势。能够大规模的进行替代肯定还需要在产品有批量化应用以后。

2、去年四季度相对于三季度利润率低的原因?

毛利的角度电力设备业务毛利始终是稳定的,收入结构的变化例如低毛利业务收入占比上升会导致部分波动。综合考虑费用因素,因为销售制度跟回款等情况相关,四季度销售费用会偏高一些,再考虑到年末的减值等各方面综合影响,四季度净利润率会略有下降。 3、公司毛利提升的空间?

从产品定价和成本的角度,公司具备明显的竞争格局和全产业链生产的优势,整体会保持相对稳定的状态。最近几年公司对遵义和上海基地都做了升级,上海基地更多的是一些工艺改进,遵义基地主要是产业链的配套和完善。这虽然会增加一些成本和费用,考虑到规模效应,如果销售规模可以保持一定增长,毛利会有进一步挖掘的潜力。事实上最近两年的毛利水平也是一直维持在增长的状态。不考虑一定会提升,公司至少具备维持毛利率水平的能力。 4、公司并购的意向?

相较于一些热点类的公司,公司筛选项目所关注的重点更偏向于项目本身的盈利能力和现金流,如果能够与公司现有的业务产生相协同效应会更好。 5、法因数控今年的规划?

数控设备的优势是其产能和硬件制造,劣势是软件开发和新产品的推出,今年的重点布局方向是在新产品的开发上。希望会有新产品的推出让数控设备业务今年会有一个新的气象。 6、 海外业务的推进情况?

海外业务本身具有分散性,海外市场虽然空间很大,但是分散在近 200个国家,每个国家有不同的供应商,因此业务开展难度较大,海外客户对检修服务也有相关的要求。我们现在与竞争对手相比有一个弱势,就是相对于竞争对手的市场积累和沉淀不足。公司现在策略还是希望通过自身的布局一步一个脚印逐步提高市场占有率,从个别优势市场出发逐步的打开海外市场。 7、检修服务的盈利能力?

检修业务本身有固定的需求,随着保有量越来越大,市场空间也会相应扩大。由于目前的检修规模和基数还比较低,处在前提推广过程中,因此检修业务的毛利率虽然很高,但是费用率会比较高,在达到一定的规模以后,检修业务的利润率会有规模效应。公司的目标是希望尽快实现 2.5-3亿的规模。 8、公司设立新加坡公司的原因?

公司已经在新加坡设立了子公司,其主要以开展分接开关业务为主,新设立的子公司,它的定位类似于公司的电力工程业务,但是它的定位除了承包工程项目以外,也会考虑通过它的平台去自建一些电站资产。公司考察过当地的投资环境,新加坡的电费水平比国内要高一些,我们希望这个业务本身的投资能够为公司带来正向的收入和利润。另外我们需要在新加坡有一些标志性的项目,通过提升公司在当地市场中的品牌知名度和影响力,建立品牌效应,更好的打开当地的分接开关市场 9、公司对未来的展望?

我们预期国内增速应该可以维持去年的水平,检修业务增速应该会比去年更高,从海外业务去年年末的订单情况看今年回暖的趋势比较清晰,我们相信今年公司还会有更大的发展,希望在 25年以前扣非利润能实现 5亿。 10、期间费用率波动原因?目前的趋势能否维持? 财务费用主要是因为归还贷款导致有息负债减少、美元兑人民币汇率升值以及公司美元存款利率上升带来的。这两年公司也在不断控制管理费用和销售费用等,在现有的水平上持续优化,没有特殊情况未来可能不会有较大的波动。 11、无励磁开关与有载开关的区别?

无载分接开关是在断电的情况下进行电压等级调整和切换,有载分接开关可以在不断电的情况下进行电压切换,公司目前绝大部分的产品都是有载分接开关。 12、公司确认收入标准是什么?

公司确认收入一般是以交付为准。 13、分接开关的客户及在配电系统中的作用?

分接开关属于比较细分的市场,目前分接开关的最终下游主要分电网内和电网外两块:网内主要就是电网公司;网外比较分散,包括大中型企业的自备变等,例如汽车制造厂、硅料厂、光伏升压站、光伏和新能源的并网升压站等领域。未来随着新能源发电和电动车充电对电网系统的冲击越来越大,有可能有载分接开关会起到越来越重要的作用。 14、配电变压器有没有做技术储备?

我们在应用于配电变压器的电力电子开关方面,目前正在做相关的技术储备。 15、海外市场发展情况? 海外业务从去年下半年看订单情况已明显回暖,恢复到了2021年的水平,包括俄罗斯、乌克兰市场的需求也在增长,东南亚近年来的需求也保持了较快的增长。去年尽管海外直销业务销量出现下滑,但是跟随变压器间接出口量是大幅增长的,所以实际上公司产品出口较 2021 年并没有太多变化。目前看今年整体海外业务回暖的趋势是比较明显的。公司现在策略还是希望通过自身的布局一步一个脚印逐步提高市场占有率,从个别优势市场出发逐步地打开市场。 16、上海和遵义的未来定位?

上海基地未来定位主要以高附加值新产品、特高压、海外市场拓展等为主,其他的产能可能会放到遵义基地;遵义基地未来定位将以通用型产品制造和销售为主。遵义基地生产成本对比上海基地的生产成本偏低,距离主要客户的运输半径小、运输成本低,且人力资源较为丰富,公司对上海和遵义的定位主要是为了更好的发挥两大生产基地的协同效应,提升公司的整体效益。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP