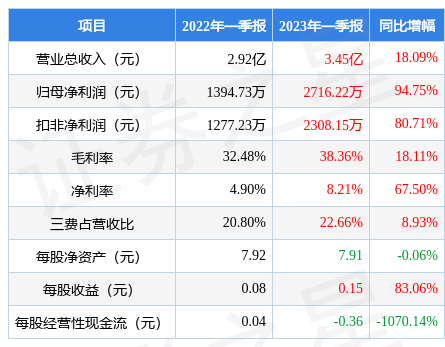

据证券之星公开数据整理,近期宝莱特(300246)发布2023年一季报。根据财报显示,本报告期中宝莱特营收净利润双双增长,盈利能力上升。截至本报告期末,公司营业总收入3.45亿元,同比上升18.09%,归母净利润2716.22万元,同比上升94.75%。按单季度数据看,第一季度营业总收入3.45亿元,同比上升18.09%,第一季度归母净利润2716.22万元,同比上升94.75%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率38.36%,同比增18.11%,净利率8.21%,同比增67.5%,销售费用、管理费用、财务费用总计7807.93万元,三费占营收比22.66%,同比增8.93%,每股净资产7.91元,同比减0.06%,每股经营性现金流-0.36元,同比减1070.14%,每股收益0.15元,同比增83.06%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2021年的财务报表来看,在盈利能力方面,主营业务在产业链地位一般,利润率一般,营销竞争上的投入较大。另外,最近几年的经营业绩有较大变动,需重点关注。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。盈利能力常年良好。业务体量近5年来有过中速增长。利润近5年来有过萎缩迹象。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的8.23%分位值,距离近十年来的中位估值还有175.27%的上涨空间。

最近有知名机构关注了公司以下问题:

问:今年的增长主要是在耗材领域还是设备领域?未来各有什么预期?

答:今年公司在设备及耗材领域均会有所发力,主要是在设备领域,公司坚持产品的“多元化、高端化、智能化、物联化、精品化”,新品研发上将更突出设备的智能创新特性与物联网属性。

监护设备上,公司继续坚持走高端化路线,聚焦医患核心痛点,重点深耕重症监护领域,丰富手术麻醉及 ICU 应用方案,进一步完善公司监护类产品品类及结构,公司还将会与区域性知名医院合作进行前沿技术攻关及产品共同研发。透析设备上,公司于去年获得三类注册证的 D800S、D800H、D800Plus 血液透析设备,分别对应单泵、双泵、三泵型号,满足患者差异化需求,产品融合公司在监护上的优势,支持同步监测各项生命体征,同时搭载物联网系统。D800Plus 为国内首创三泵机型,功能上对比双泵机型其治疗模式更加多样化,拥有混合稀释置换模式,能够弥补单方向置换模式的不足,更好地维持透析膜对水及溶质的转运,有效改善透析治疗效果,D800Plus 也是国内唯一在售的可进行混合稀释血液透析滤过的三泵机型。在医疗设备国产替代进口的趋势及国家政策支持的背景下,公司透析设备将受益于市场的新增及更新换代需求,为公司创造增长点。近年公司积极布局腹透市场,公司自主研发的全自动化腹膜透析机已取得注册证,该款产品也将成为公司肾科板块一项全新的增长点。此外全新的G 系列高端监护仪、输注液泵、CRRT、ED 等产品也在研发中,后续将陆续推出。耗材方面,公司将做好集团精益化管理,着力提升各子公司盈利能力,并依托公司生产基地的全国性布局,与现有的营销渠道及网络布局发挥协同作用。控股子公司苏州君康的透析器产能也将逐渐提升,形成初步的规模效益。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP