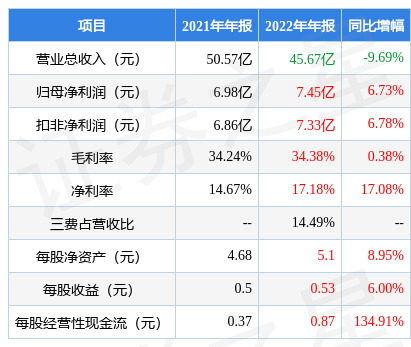

据证券之星公开数据整理,近期绿色动力(601330)发布2022年年报。根据财报显示,本报告期中绿色动力净利润增6.73%,债务压力大。截至本报告期末,公司营业总收入45.67亿元,同比下降9.69%,归母净利润7.45亿元,同比上升6.73%。按单季度数据看,第四季度营业总收入12.0亿元,同比上升0.1%,第四季度归母净利润1.54亿元,同比上升2379.05%。

该数据低于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利9.55亿元左右。

以下是详细的预测信息:

本次财报公布的各项数据指标表现一般。其中,毛利率34.38%,同比增0.38%,净利率17.18%,同比增17.08%,销售费用、管理费用、财务费用总计6.62亿元,三费占营收比14.49%,每股净资产5.1元,同比增8.95%,每股经营性现金流0.87元,同比增134.91%,每股收益0.53元,同比增6.0%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力一般。业务体量和利润近5年来有过高速增长。其最新盈利预测显示,利润增速会有所减缓。

分析公司财报数据显示:公司负债方面,债务压力大,近3年年均经营性现金流净额为6.52亿元,而财务费用合计4.64亿元。

靠谱分析师观点:公司未来稳健增长。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(华西证券的周志璐预测准确率为95.03%)的业绩预测数据和我们的估值模型建模,公司合理估值应是1.51元,估值回归空间大,该公司估值压力较大,根据市价回推公司业绩需要5年达到23.8%以上的复合增速才能撑得起当前市值,分析师预测该公司未来3年业绩复合增速为14.95%。

最近有知名机构关注了公司以下问题:

问:公司近两年毛利率水平明显下降的原因?

答:主要原因是最近两年公司的营收结构发生了变化。公司根据企业会计准则从编制2021年财务报表开始确认建造收入,建造收入毛利率相对运营收入较低。

2、想了解一下公司财报中的无形资产减值是什么情况?公司无形资产计提的减值主要是对天津宁河秸秆发电项目计提的减值。该项目是公司唯一的秸秆发电项目,发电量没有达到预期效果,生物质行业国补政策也进行了调整,经减值测试,对该项目无形资产已全额计提减值。3、公司垃圾进场量去年同比增长8%,但是上网电量只增长4.6%,是不是产能利用率不足?上网电量增速低于垃圾进场量增速,跟公司供汽业务快速增长、新项目产能利用率相对较低以及老项目垃圾结构变动都有关系。4、近几年行业政策变化很快,想了解下近期国补政策是什么样的。目前已经明确的国补政策是2021年前投产项目上网电价依然0.65元/度,之后的项目要竞价上网。5、现在参与竞价上网的电价大概是多少?每个参与竞价上网的项目价格都不同,大部分都在0.55元-0.6元/度之间。6、公司未来会固定比例分红么?公司章程有规定每年现金分红比例不低于可分配利润的10%,近年来实际公司每年分红都超过这个数额。公司重视以现金分红形式报投资者,未来会根据现金流与财务状况确定分红比例。7、公司会实施股权激励吗?国资监管机构近年来鼓励符合条件的企业实施股权激励,公司也在研究其可行性。8、公司目前在建项目今年都能够投产么?公司在建项目预计年内都能够投产。9、现在供汽体量有多大?有无具体发展目标?公司供汽业务开展时间较短,但增长速度较快,2022年实现供气量30万吨。供汽业务会因地制宜开展,没有具体目标。10、2023年还要再融资么?目前没有明确计划,后续根据业务拓展资金需求研究确定。11、公司未来对并购方面有何打算?公司对垃圾焚烧发电项目并购一直持开放态度,如果标的质量和价格都合适,公司会积极洽谈。12、公司除了并购之外还有其他业务转型方向么?十四五期间公司将基于公司优势培育新的增长点。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP