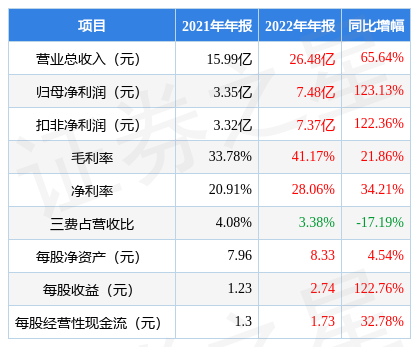

据证券之星公开数据整理,近期三孚股份(603938)发布2022年年报。根据财报显示,本报告期中三孚股份营收净利润双双增长,盈利能力上升。截至本报告期末,公司营业总收入26.48亿元,同比上升65.64%,归母净利润7.48亿元,同比上升123.13%。按单季度数据看,第四季度营业总收入5.95亿元,同比上升27.41%,第四季度归母净利润1.25亿元,同比上升41.65%。

该数据低于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利8.25亿元左右。

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率41.17%,同比增21.86%,净利率28.06%,同比增34.21%,销售费用、管理费用、财务费用总计8956.97万元,三费占营收比3.38%,同比减17.19%,每股净资产8.33元,同比增4.54%,每股经营性现金流1.73元,同比增32.78%,每股收益2.74元,同比增122.76%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。盈利能力常年良好。业务体量近5年来有过中速增长,近年来开始高速增长。利润近5年来有过高速增长,近年来开始超高速增长。其最新盈利预测显示,利润增速会有所增长。

靠谱分析师观点:公司未来业绩高速增长,成长性较高。预测详情如下:

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的51.25%分位值,距离近十年来的中位估值还有1.49%的下跌空间。

最近有知名机构关注了公司以下问题:

问:公司公告了新建电子级四氯化硅项目,请介绍下电子级四氯化硅产品规划情况。

答:借助公司循环经济优势及现有电子气体产品的生产管理经验,公司拟投资新建年产500吨电子级四氯化硅项目。电子级四氯化硅的原材料为公司自产的高纯四氯化硅。本项目将进一步延伸公司硅系列产品产业链、丰富公司电子级产品种类。电子级四氯化硅与电子级三氯氢硅及电子级二氯二氢硅均为电子特气。电子级四氯化硅主要用于薄膜沉积与蚀刻工艺,随着半导体制程的先进化,电子级四氯化硅被使用于逻辑芯片与存储芯片等领域,市场发展空间较大。目前该产品主要依靠进口,国内规模化生产电子级四氯化硅的企业较少。

电子级四氯化硅是公司四氯化硅产品的一个新增应用方向。近年来公司不断拓展普通四氯化硅产品的应用领域,目前已有高纯四氯化硅、气相二氧化硅、正硅酸乙酯、正硅酸甲酯等产品,是公司循环经济中一条重要的硅系列产业链条,后续根据实际生产经营需要,未来公司将逐步探索更多四氯化硅的下游应用方向,提升产品附加值。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP