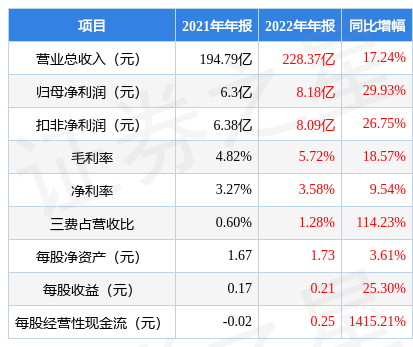

据证券之星公开数据整理,近期三房巷(600370)发布2022年年报。根据财报显示,本报告期中三房巷营收净利润双双增长,三费占比上升明显。截至本报告期末,公司营业总收入228.37亿元,同比上升17.24%,归母净利润8.18亿元,同比上升29.93%。按单季度数据看,第四季度营业总收入62.87亿元,同比上升12.05%,第四季度归母净利润5745.81万元,同比下降71.21%。

该数据低于大多数分析师的预期,此前分析师普遍预期2022年净利润为盈利10.16亿元左右。

以下是详细的预测信息:

本次财报公布的各项数据指标表现尚佳。其中,毛利率5.72%,同比增18.57%,净利率3.58%,同比增9.54%,销售费用、管理费用、财务费用总计2.92亿元,三费占营收比1.28%,同比增114.23%,每股净资产1.73元,同比增3.61%,每股经营性现金流0.25元,同比增1415.21%,每股收益0.21元,同比增25.3%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,主营业务在产业链地位较低,勉强维持周转经营,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。长期来看盈利能力一般。业务体量近5年来有过超高速增长,近年来开始慢速增长。利润近5年来有过超高速增长,近年来增速爆表。

分析公司财报数据显示:公司现金流质量一般,收到的经营性现金流相对利润质量一般,三费占比上升明显。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要达到10.8%,能撑起当前市值。

最近有知名机构关注了公司以下问题:

问:相比同行业扩产幅度较大,后续如何消化产能?

答:公司凭借多年积累的技术实力及行业经验,积累了一批保持长期良好合作关系的优质客户。公司针对市场开拓将采取了一系列措施一方面积极维护新老客户关系,通过开发的多功能瓶片和绿色包装材料为客户提供规格更加丰富、功能更加完备的瓶级聚酯切片产品,满足下游客户多层次、多范围的产品需求。另一方面,公司将积极拓宽客户层次,挖掘新增细分市场,保持公司在瓶级聚酯切片的市场份额中。另外,公司也将加强新客户拓展工作,特别是海外市场客户。随着南美、非洲等新兴市场的瓶级聚酯切片需求持续增加,公司将重点拓展以上新兴市场的客户,提升公司的产品认知度和品牌知名度,促进瓶级聚酯切片包装产品在当地的推广应用。

同时,由于瓶级聚酯切片性能良好,在众多新领域开始广泛应用,如生鲜电商、新颖食品包装、医疗防护、日化用品等领域。公司将针对瓶片应用的新领域,及时跟进市场信息,根据市场动态提供品种多样化的瓶片产品。Q公司新产能的投产和爬坡进度如何?公司可转债募投项目正加快建设中,其中兴佳新材料150万吨绿色包装新材料项目预计今年投产。Q新产能上线之后成本上有没有变化,公司PT新项目建设节奏会怎样?公司新产能项目的聚酯装置采用了先进技术,具有投资省、能耗低、占地少、污染小等优势。公司年产320万吨PT技改扩能项目目前正处于前期准备阶段。Q目前在手订单情况如何?目前在手订单情况稳定。Q库存方面如何?公司产销稳定,保持着较低的库存水平。Q瓶片市场总的产能有多少?公司在海外市场上占比如何?据统计,全球瓶级聚酯切片产能约为3300多万吨,中国占有量约为1100多万吨。公司约有40%多的产量用于出口。Q新设备的折旧方式怎么确定?新设备折旧期为10年,按年限平均法进行折旧。Q请问目前公司大股东还有哪些资产?三房巷集团除上市公司业务外,主要有长丝、短纤、薄膜等业务。Q公司在出口方面有什么竞争优势?公司是瓶片出口龙头企业,公司瓶片出口量占全国总出口量的约30%左右。从整个市场来看,国外市场需求在稳步增长,一方面我们在国外有可靠的优质客户群,包括可口可乐、百事可乐、达能集团等;另一方面公司深耕瓶片行业20多年,产品具有一定的品质优势,“JDE”牌瓶片产品在国内外都享有良好的口碑。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP