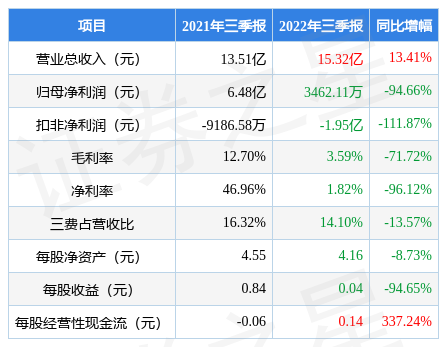

据证券之星公开数据整理,近期智光电气(002169)发布2022年三季报。根据财报显示,本报告期中智光电气增收不增利,债务压力大。截至本报告期末,公司营业总收入15.32亿元,同比上升13.41%,归母净利润3462.11万元,同比下降94.66%。按单季度数据看,第三季度营业总收入6.3亿元,同比上升34.12%,第三季度归母净利润2.42亿元,同比上升436.24%。

本次财报公布的各项数据指标表现一般。其中,毛利率3.59%,同比减71.72%,净利率1.82%,同比减96.12%,销售费用、管理费用、财务费用总计2.16亿元,三费占营收比14.1%,同比减13.57%,每股净资产4.16元,同比减8.73%,每股经营性现金流0.14元,同比增337.24%,每股收益0.04元,同比减94.65%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2021年的财务报表来看,在盈利能力方面,公司营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看成长不是很稳定,扣非净利润常年负增长。长期来看盈利能力一般。业务体量常年来慢速增长,近年来开始萎缩。利润常年来趋于萎缩。

分析公司财报数据显示:应收账款数据值得关注,需特别注意存货数据。公司现金流质量一般,收到的经营性现金流相对利润质量一般。公司负债方面,债务压力大,近3年年均经营性现金流净额为2.29亿元,而流动负债合计25.00亿元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要达到100%这种爆表速度,才能撑起当前市值,市场对其预期可能过热。

重仓智光电气的前十大基金见下表:

持有智光电气最多的基金为金元顺安桉盛债券A,目前规模为11.58亿元,最新净值0.9926(3月2日),较上一交易日下跌0.25%,近一年下跌5.04%。该基金现任基金经理为郭建新 闵杭。

最近有知名机构关注了公司以下问题:

问:高压级联型储能系统目前整体市场渗透率如何?智光获取订单的优势有哪些?

答:高压级联的技术是从电网端应用衍化而来的技术,其他集中式技术目前市场占比较大主要是这些企业一直从事光伏等新能源发电而有先发优势。目前高压级联市场占有率较小,但随着大储放量占比会逐步增大,因为一种新技术进入到大规模应用需要前期的验证,目前高压级联已经在效率、安全性、经济性等方面全部得到了验证具有明显的优势。

智光从成立以来一直围绕能源技术领域,特别是高压电力电子技术方面有较为深厚的积累,也聚集了一批电力电子技术的技术人才。储能是一个系统工程,智光在能源工程技术的应用方面有较为丰富的经验,能够很好的匹配和满足电网和发电集团的需求。以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP