2022年11月16日盛路通信(002446)发布公告称公司于2022年11月16日接受机构调研,兴业证券章林 王楠 仇新宇、中银资管肖宛远、中韩人寿胡钰、浦银安盛范军、上海德汇集团有限公司黄星浩、兴银理财江耀堃、国华人寿王箫、国都证券余卫康、鑫元基金张峥青、海通资管邵宽、景领投资王琦、开源证券戴晶晶、光证资管李行杰、太平养老张凯、新华基金陈磊、东方阿尔法程子晴、光大保德信杨一飞、泰康资产管理陈旸、中国人保资管吴若宗、上银基金颜枫、全时云商务服务股份有限公司王海丽、诺德基金孙小明、汇添富基金卞正、上海常春藤资管程熙云、人保资产李欣雨、明世伙伴基金黄鹏、安信资管李珊珊、国泰人寿吴建辉、工银瑞信基金张磊、国投瑞银基金黄雪雨、财通资管李晶 邓芳程、国泰财产保险有限责任公司白培根、申万宏源自营罗泽兰、中欧基金王颖、中邮基金周楠、建信资管何利丽、平安基金黄维、景林资产孙玮、汐泰投资范桂锋、上海彤源投资发展郭磊、汉和汉华李昂、幻方量化徐贞武、中信建投徐博、安信自营熊迪玮、金鹰基金殷磊、中再资产胡换录 姜通晓、中欧瑞博周欣、华泰保兴黄俊卿、工银安盛李鹏飞、磐厚资产孟庆锋、方正富邦陈奕君参与。

具体内容如下:

问:公司2022年前三季度业绩情况的介绍

答:2022年前三季度,公司实现营业收入10.86亿元,比上年同期增长61.29%,归属于上市公司股东的净利润为1.92亿元,比上年同期增长1,214.47%,业绩大幅增长的主要原因为2022年前三季度通信设备和微波电子业务整体发展趋势向好,订单逐步交付,公司盈利能力得到大幅提升。

问:公司发展战略规划

答:公司在对自身业务、客户、管理等方面进行了全面梳理后,做出重大战略调整。由“多元化”业务发展战略调整为全面“聚焦军工电子和民用通信”主营业务发展战略,进一步向行业纵深发展,持续加大研发投入,引入优秀的人才队伍,提高公司的综合竞争力。同时,公司将通信业务进行整合下沉,进一步开拓新客户、新项目、新市场,公司逐步建立和完善有助于提高公司凝聚力,促进公司各业务板块一体化可持续发展的管理激励体系。

问:公司近期业务变化及扩产进度介绍

答:基于公司战略发展目标,在新客户、新项目、新市场拓展方面取得显著成果,同时公司扩产节奏按预期规划正有序推进。

问:成都创新达与南京恒电的区别

答:子公司成都创新达和南京恒电具有协同效应,产品应用领域和下游客户实现互补,进一步完善了公司在军工领域的业务布局,目前产品广泛应用于机载、弹载、舰载、星载及地面武器作战平台。

问:公司军工电子业务领先的核心技术是什么?在行业中处于什么地位?

答:公司军工电子核心技术为超宽带上下变频技术,是相控阵雷达、电子对抗、遥感遥测、卫星通信等应用领域的的核心技术之一,对相关系统的性能起着至关重要的作用,目前公司在超宽带上下变频技术方面有超过20年的技术积累和沉淀,处于国内领先地位。

问:超宽带上下变频技术在卫星通信、雷达和电子对抗等领域的主要作用是什么?

答:1、超宽带是指可识别的频率范围广,通俗来说就是指雷达能够识别不同种类的目标。

2、下变频的主要作用是将T/R组件接收的不同频率的高频混合信号进行识别、分解、进行无失真地提取和还原目标信号,然后通过处理变换成计算机能够识别并处理的中低频信号。3、上变频的过程跟下变频相反,将不同频率的中低频信号进行混合变换成不同频率的高频混合信号通过T/R组件发射。问:公司军工电子业务属于相控阵雷达产业链哪个环节?

答:从相控阵雷达产业链看,公司深耕超宽带上下变频技术,定向开发超宽带上下变频系统。产品类型包括微波/毫米波单功能器件,多功能组件及分机子系统。公司上游为芯片厂商,下游主要为相控阵雷达整机制造厂;从相控阵雷达工作原理角度,公司上游主要为T/R厂商,下游为DC厂商。

问:公司是否有自研芯片?

答:公司自研数款芯片并已经实现应用。

问:未来数字雷达的普及和应用,对公司军工电子业务有何影响。

答:公司在超宽带上下变频技术领域有超过20年的技术积累和沉淀,紧跟行业上下游的发展方向进行技术更迭,进一步往小型化、集成化、芯片化、数字化方向发展。未来数字雷达的普及和应用,将进一步提升公司军工电子相关业务的市场空间和配套价值量。

问:公司军工电子行业未来发展趋势

答:随着武器装备中信息化水平提升、信息化武器装备批量列装以及国产化替代提速将推动军工电子行业高速增长。公司军工电子板块坚持市场引领、技术驱动,立足军工电子领域,走专业化、精品化发展道路,通过持续推进产品研发和技术创新,实现产品升级迭代,满足客户需求,推动企业持续稳健发展。

问:公司在自动驾驶领域的布局介绍

答:公司在自动驾驶领域一直有技术研发投入,目前已经取得显著成果,部分产品已经实现小批量出货。随着L3/L4级自动驾驶的应用普及,对公司相关业务将产生显著影响。

问:公司在6G技术方面的布局

答:公司按照“天基组网、地网跨代、天地互联”的思路,以地面网络为基础、空间网络为延伸,积极布局6G技术的研发工作,研究覆盖太空、空中、陆地、海洋的综合信息网络的相关技术和产品并取得了一定成果。

问:公司民用通信业务定位及发展规划

答:目前公司全面聚焦军民两用通信业务发展战略,其中军工电子业务是公司持续发展的压舱石,民用通信业务随着新客户、新项目的开拓实现持续性增长。

盛路通信(002446)主营业务:国内外电信运营商及主设备商客户的产品开发与市场拓展,提供移动通信天线、射频器件、射频有源设备、工程服务及整体解决方案。

盛路通信2022三季报显示,公司主营收入10.86亿元,同比上升61.29%;归母净利润1.92亿元,同比上升1214.47%;扣非净利润1.84亿元,同比上升101672.69%;其中2022年第三季度,公司单季度主营收入3.41亿元,同比上升44.13%;单季度归母净利润6862.49万元,同比上升414.34%;单季度扣非净利润6633.62万元,同比上升645.9%;负债率25.89%,投资收益-48.55万元,财务费用-444.05万元,毛利率38.93%。

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家;过去90天内机构目标均价为12.89。

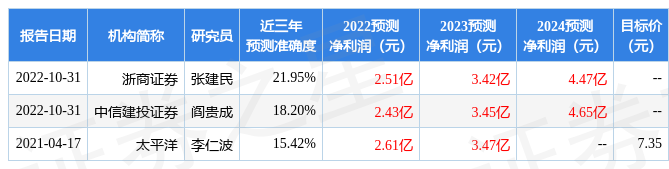

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.24亿,融资余额减少;融券净流入231.22万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,盛路通信(002446)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP