2022年10月21日怡 亚 通(002183)发布公告称公司于2022年10月19日组织现场参观活动,华泰证券、投资者参与。

具体内容如下:

问:碳中和是国家宏观战略布局,目前新能源市场持续火热,请公司在新能源等高科技领域有哪些拓展及布局?

答:公司管理层认真研判局势,开发新的业务增长点,向国家大力支持的战略性新兴行业的供应链服务拓展,如新能源,IC 电子元件,高科技智能制造,建材及现代农林等行业,配套建设的 BU(业务单元)团队由总部管理层亲自主抓,在很多服务方式上进行创新,比如在上下游的覆盖半径上。公司增资控股“山东宝银”,在当地建立铝棒中转库等方式进行分销,为铝型材加工企业提供集中采购、库存管理等服务,助力山东铝产业链优化升级。

问:公司酒水板块的品牌运营及自有品牌业务整体情况如何?

答:公司在与众多知名品牌长期合作的同时,积极拓展品牌运营的高毛利业务,为优质消费品牌产商提供定制化品牌运营服务。在酒饮板块,公司继续大力发展品牌运营的服务能力和水平,酒类品牌运营良好态势。去年取得市场佳绩的“钓鱼台珐琅彩”、“国台黑金十年”等一系列品牌运营爆款产品,在上半年实现了营业收入38,567.72万元。“大唐秘造”作为公司全新打造的自有酱酒品牌,定位于为消费者提供性价比高的中低价位优质酱香型白酒,品牌建设处于起步阶段,后劲可期。与此同时,公司聚焦酱酒供应链整合服务,提出OBM 模式。基于对酱酒产量、质量、价格的把控,为大商制定涵盖品牌定位、策划、包装、设计及量产、品牌营销赋能、招商系统支撑等一站式的酱酒品牌孵化服务,将传统的酒商代理升级为原始品牌创建商。

问:请介绍一下公司OBM服务的具体模式,目前已合作了哪些客户?

答:为了充分发挥公司基酒厂资源的区位和产能优势,公司启动高端白酒的定制OBM服务,即为品牌酒企、酒类流通电商、企业客户等提供酱酒品牌设计及定制服务,主要涵盖品质保障、品牌定位策划、包装设计及量产、品牌营销赋能、招商系统支撑等“一站式”酱酒品牌孵化菜单,协助签约客户从普通的代理商变成“原始品牌创建商”。天虹商场,酒仙网等客户已经开始利用公司的基酒与品牌建设资源,启动了其高端酱香酒的定制合作。预期后续会有更多优质客户加入到这个行列中去。

问:除酒水外,公司在其他消费品自有品牌业务上有推出哪些产品?

答:在母婴、日化、食品等领域,公司与大品牌强强联合,专注品牌运营与营销的同时,积极向高毛利率的自有品牌拓展。例如,家电板块抓住疫情背景下,老百姓对室内空气的高标准要求及养生健康的市场潮流,推出“新风谷”自有品牌的空气清新及消毒机系列产品,有望以优良的产品外观和功能设计,填补家用和商用市场的空白,打造为广受欢迎的爆品。在母婴板块,公司整合了新疆天山有机牧场的驼奶资源,从原材料和工艺上优中选优,推出“黄金骆驼”自有品牌高端奶制品,迎合高端消费者对高品质奶的需求。

问:在全国统一大市场的背景下,公司未来发展有哪些规划?

答:全国统一大市场的建设需建设现代流通网络,优化商贸流通基础设施布局,加快数字化建设,推动线上线下融合发展,形成更多商贸流通新平台新业态新模式。大力发展第三方物流,支持数字化第三方物流交付平台建设,推动第三方物流产业科技和商业模式创新,培育一批有全球影响力的数字化平台企业和供应链企业,促进全社会物流降本增效。怡亚通拥有遍布全国的快消品网络体系和供应链体系,在物流仓储方面,能够帮助各地政府来落地供应链,推进当地市场民生。与此同时,又将反哺怡亚通已经孵化出来的品牌运营业务,从而形成政企合作模式的升级版,双向循环,有利于市场有利于民生,也有利于怡亚通自身的发展壮大。

怡 亚 通(002183)主营业务:主要是为各类企业提供业务流程外包服务,即承接企业外包出来的非核心业务的供应链管理服务,为企业提供进出口通关、国内物流及流通加工(增值)、仓储、保税物流、产品营销支持、国际采购、供应商库存管理(VMI)、虚拟制造/协助外包、国际维修中心(RMA)、B2B 供应链联盟、供应链解决方案咨询等服务。

怡亚通2022中报显示,公司主营收入305.24亿元,同比下降15.52%;归母净利润1.35亿元,同比下降47.53%;扣非净利润1.18亿元,同比下降53.72%;其中2022年第二季度,公司单季度主营收入164.3亿元,同比下降5.76%;单季度归母净利润7813.23万元,同比下降49.48%;单季度扣非净利润7967.89万元,同比下降47.36%;负债率77.04%,投资收益1.13亿元,财务费用8.02亿元,毛利率6.59%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为8.1。

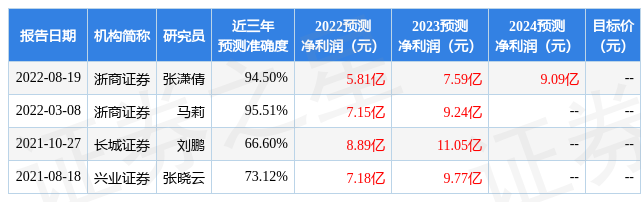

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.07亿,融资余额减少;融券净流出504.45万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,怡亚通(002183)行业内竞争力的护城河良好,盈利能力较差,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP