2022年9月28日盛航股份(001205)发布公告称公司于2022年9月26日接受机构调研,华宝基金管理有限公司王越、中国国际金融股份有限公司杭程 王艺璇 宋薇杰、国信证券股份有限公司胡智元 高晟、卓羑(宁波)企业服务有限公司张明耀、杭州锐稳投资管理有限公司许炜炜、奔诺能源化工有限公司胡皓南、青岛金光紫金股权投资基金企业(有限合伙)李润泽、太平基金管理有限公司徐乾亮、上海欧德投资管理有限公司冯先涛、东海基金管理有限责任公司张梦婷、亘曦资产管理有限公司徐冰玉、淳厚基金管理有限公司廖辰轩、融通基金管理有限公司李文海、深圳市尚诚资产管理有限责任公司杜新正、广东潮金投资基金管理有限公司陈荣民、上海睿沣资产管理有限公司丁颖、上海鹏泰投资管理有限公司祝凯伦、上海尚近投资管理合伙企业(有限合伙)赵俊、广州玄同资产管理有限公司袁益桢、和恒(北京)咨询有限公司余慧芳、杭州楚环科技股份有限公司吴城垦、上海冰河资产管理有限公司刘春茂、申万菱信基金管理有限公司范磊、中邮证券有限责任公司魏大朋、中信建投证券股份有限公司王佳、广东壹宸投资管理有限公司曹志平、深圳价值在线信息科技股份有限公司陈杰川 闫秀文 颜昭钦 史可、黄文佳、长江证券股份有限公司韩轶超 张宜泊、国泰君安证券股份有限公司岳鑫 尹嘉骐、中证鹏元资信评估股份有限公司陈瑶、鑫巢资本管理有限公司范承杰、上海希瓦私募基金管理中心(有限合伙)薛妍莹、上海景林资产管理有限公司蒋文超参与。

具体内容如下:

问:公司化学品船舶的主力船型是怎样的?公司目前控制的24艘船舶都是自有的吗?

答:公司化学品船舶的主力船型主要在5000-10000载重吨这一区间,主力船型在国内化工码头靠离泊及装卸货具有较高的适配性,同时主力船型的载货量符合客户主流的运输需求,揽货能力相对具有优势。在主力船型之外,公司也拥有其他吨位的化学品船舶,以适配不同区域、不同客户、不同航线的运输需求。公司化学品船舶的运力部署,以主力船型为主,兼顾其他载重吨位的船舶,形成较为完整的运力结构,能够有效衔接客户差异化的运输需求,机动灵活地调度载重适配的船舶,以达到最优的运输经济效益。目前,公司拥有100%所有权的船舶有22艘,另外2艘船舶公司拥有50%以上所有权份额并由公司运营。

问:根据公司船舶运力扩张的规划,如何达成预计的运力扩张目标?

答:一方面,公司将通过参与交通部每年新增船舶运力评审的方式,申请新增船舶运力,并以新造船的方式扩充运力。另一方面,公司积极进行市场存量化学品船舶的考察,通过购置存量化学品船舶的方式扩充运力。公司主要通过上述两种途径来实现运力扩张的目标。

问:根据公司公告内容,拟购置的5艘市场存量化学品船舶,今年会完成收购吗?另外交通部今年开展的新增运力评审公司参与了吗,目前进度如何?

答:目前,公司管理层已经根据授权,积极开展市场考察,船舶勘验,择优确定标的船舶,并对意向船舶进行交易的磋商和谈判,预计本年度将收购2艘化学品船舶,具体请关注公司后续披露的相关公告。公司根据业务经营的实际需求,按照交通部关于参加运力评审的规范要求及推荐发展船型,积极筹备新增运力的申请材料,申请材料已于9月初递交相关主管部门,目前正处于审批阶段。

问:公司购置市场存量船舶的船龄结构及吨位大概是什么样的?公司收购市场存量化学品船舶,相较于其他买家,公司有哪些优势?

答:公司购置市场存量船舶,主要考量客户的运输需求、相应的投资报以及码头的适配性等因素,目前公司购置的船舶主要为5000-10000载重吨的市场主力船型,船龄一般在10年左右。鉴于当前内贸化学品船舶运力市场的景气程度,市场存量化学品船舶的收购难度近年来不断增大。公司组织了专业的团队对市场存量船舶状况进行持续跟踪和监控,提前与潜在的卖家积极洽谈,双方在参考市场价格的基础上,经友好协商确定收购标的。公司同时也与存在运输业务关系的船东进行合作,通过合作经营、光租等手段,由公司主导船舶运营的方式,有效扩充运力。

问:公司新造液氨船,是否有足够的市场运量保证它的运营?目前有规划运输航线吗?

答:目前公司参股子公司安德福能源发展与下游数百家电厂建立了合作关系,有稳定的液氨运输需求。随着国内液氨需求量的不断增长,液氨的水路、公路运输需求相应保持稳定增长的态势。公司新造液氨船主要为内外贸兼营。国内市场中,未来公司将通过以液氨仓储为物流中转站,以安德福能源发展液氨贸易经营为切入点,进行国内液氨船舶水路运输的大宗转运与公路运输的下游分销;国际市场中,充分利用国内外液氨贸易差价优势,适时开展国内市场、国际市场的进出口贸易业务。最终形成液氨贸易经营、水路运输、公路运输、码头仓储四位一体的经营格局,形成公司新的业绩增长点。

问:公司船舶运力的增长能否都能兑现到收入上来?公司的运载率相对来讲是比较高的,这一指标主要跟货品结构、客户结构相关吗?

答:公司新造船舶及收购的市场存量船舶,投入运营便会产生相应的经营效益。船舶运载率与船舶的经营方式有直接关联。如期租船舶有固定的租金收入,运载率的高低并不会对经营效益产生实际影响。但程租船舶是按照航次确认运输收入的,只有在完成指定的航次运输后才能产生相应的效益,因此运载率越高经营效益越好。

问:公司期租船舶和程租船舶(航次运输)的比例大概是多少?程租船舶的市场运价变动大吗?

答:公司运营船队以程租为主,程租船舶能够满足客户不同时间、不同航线、不同载货量等个性化的运输需求,因此船舶运营的市场化程度也更高一些。近年来在沿海炼化新增项目投产带动下,散装液体化学品运输需求持续增加,国内新增运力也陆续投放市场,市场供需处于动态平衡中,运价保持基本稳定。另外,公司程租船舶的业务大部分为大客户年度CO合同业务,因此运价也保持稳定态势。

问:行业内船舶运营效率保持的比较稳定,公司运营效率还有没有升的空间,空间大不大?

答:公司近年来通过优化船舶运力结构、降低空载率、合理调度船舶等多项措施维持了较为稳定的运营效率。未来公司将继续开展上述提升船舶运营效率的措施,以保持良好的船舶运营效率。公司将不断提升一线船员的激励措施,加强船员培训,提高船员的主人翁意识,变被动管理为主动服务,进一步发挥船员在航行、装卸货、靠离泊、维护保养等方面的主观能动性,为提升公司船舶整体运营效率助力。

问:公司扩张船舶运力,资金如何匹配?船舶运力扩张有哪些风险?

答:近年来公司保持持续稳定的发展态势,通过自身的款造血能力为运力扩张提供一定的资金支持;公司也积极通过与银行等金融机构开展债权融资的方式匹配运力扩张的资金需求。未来公司将根据船舶运力扩张、延伸产业链、打造清洁能源供应链、发展外贸运输等战略规划的逐步推进,考虑通过资本市场融资的方式为公司业务的扩展、战略规划的落地提供必要的资金保障。公司所处液货危险品水上运输业,行业特性决定了安全管理和环境保护是管理的重中之重,公司历来重视这一工作,积极筹划部署了相应的管理措施。在安全管理方面,公司建立执行高标准、专业化的安全运输管理体系,通过严格的航运安全管控,充分利用现代化信息技术,持续加大安全投入,确保船舶生产经营安全平稳;在环境保护方面,公司严格按照国家及主管部门关于环境保护的法律法规等规范要求,建立较为完善的环境保护管理体系和制度,所有船舶均按照主管部门要求配备防污染和环保设施,部署防止环境污染的应急预案。化工行业波动也会对运输需求带来直接的影响。公司在深耕国内危化品水路运输市场的同时,向危化品物流产业链上下游延伸,打造危化品物流供应链;布局清洁能源物流供应链;另外也根据国际危化品水路运输市场的发展情况,开展国际危化品水路运输业务。通过以上多项举措来拓展主营业务范围,打造新的利润增长点,增强公司的持续经营能力和风险抵抗能力。公司船舶运力快速扩张要求公司持续做好船员的选用和招聘工作。公司通过开展定向招生培养船员的方式,为运力的扩张积累人才储备;另外通过提高薪酬福利待遇、设置流奖励等多种方式保持船员队伍稳定;未来也会考虑对核心船员实施股权激励。通过以上多种方式吸引和储备船员,增强船员的主人翁意识,确保公司船舶运力扩张和业务经营规模扩大有充足的人才支撑。

问:就船舶安全方面,业界是否出现过什么?

答:由于航运公司的安全管理水平和能力参差不齐,业界也曾发生过安全事故。主要原因还是一线船员安全管理意识不强,船员培训工作不到位,导致在船舶靠离泊、装卸货、洗舱过程中发生安全事故。公司坚持“安全第一、预防为主、综合治理”的安全生产方针,制定了《安全管理制度》,明确规定了安全教育培训、安全生产检查、安全生产目标责任制考核、安全生产例会、安全措施及执行、安全管理与责任等内容,确保等级以上设备事故、货物质量事故、人身伤亡事故、环境污染事故和航行事故“五个为零”。

问:公司与主要竞争对手在业务上的差别以及相对的一些优势?

答:目前由于国内市场供需较为平衡,主要物流服务商都保持较为良好的增长态势,并未形成激烈的竞争关系。其他主要参与方均具有各自的优势和特定的服务对象。相对而言,公司更为市场化,具有一支较为优秀的专业化、复合型人才队伍,船型结构更为多元,能够更好的满足客户的差异化服务需求。

问:受经济形势的影响,国内大炼化企业会存在减产或增速下降的情况吗?会不会造成水路运输运力过剩,会不会影响到交通部对新增危化品船舶运力的投放?对公司船队的运输业务有什么影响?运价是否也会相应降低?

答:近年来受疫情影响,国内部分化工企业尤其是化工贸易商运量需求受到一定程度的影响,波及部分国内危化品水路运输企业的短期运营。交通部对化学品船舶新增运力的审批是与国内的化学品产能相匹配,并且会根据化学品船舶运输需求进行相应的新增运力审批调整。相对而言,公司受市场运输需求短期影响相对较小。公司与大型的石化企业建立了良好的合作关系,年度CO合同的比重在80%左右,为公司经营提供了较为稳定的业务来源。由于公司与大型石化企业合作的方式基本都是通过招投标、议标的方式签署“1+1”或“2+1”类型的年度CO合同,同时在协议中明确了油价运价联动条款,因此运价基本保持稳定。

问:外贸化学品运价上涨的推动因素是什么?公司是如何应对的?内贸船舶转外贸运营,整个周期大概需要多久?

答:全球因受疫情以及俄乌局势影响,国际市场上化学品产品的成本出现上升。国内化工上游企业增收增利显著,整体处于景气周期,中国化工品出口交货值持续攀升,对危化品跨境物流行业带来显著增量。为抢抓这一机遇,公司主动将部分船舶转为外贸运营,同时收购2艘外贸船舶,顺应形势开拓外贸业务,实现国内国际化学品协调运输的良好局面。公司曾于前几年从事过国际危化品运输业务,本身具备国际运输资质、国际船舶管理资质,本次重启这一业务,积极进行了以下准备(1)修改完善国际船舶运输安全管理等相关体系文件;(2)办理国际船舶运营相关的证书材料;(3)配备符合要求的外贸运输船员。整个内贸转外贸的周期大概在45天左右的时间。

盛航股份(001205)主营业务:国内沿海、长江中下游液体化学品、成品油水上运输业务

盛航股份2022中报显示,公司主营收入3.93亿元,同比上升37.66%;归母净利润9025.76万元,同比上升43.59%;扣非净利润8898.58万元,同比上升44.46%;其中2022年第二季度,公司单季度主营收入2.12亿元,同比上升49.02%;单季度归母净利润5102.96万元,同比上升73.13%;单季度扣非净利润5210.4万元,同比上升82.11%;负债率44.04%,投资收益102.23万元,财务费用994.84万元,毛利率38.93%。

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为43.0。

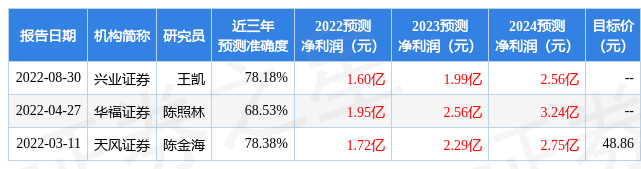

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,盛航股份(001205)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP