2022年9月27日上海天洋(603330)发布公告称公司于2022年9月26日接受机构调研,富安达基金张心怡、开源证券鞠爽参与。

具体内容如下:

问:目前我们光伏胶膜粒子原材料采购进口和国内占比大约是多少?国内主要有哪些供应商?是否有签订长期合作的协议?

答:我们的光伏粒子原材料采购以进口为主。公司 2011 年就已经进入了光伏胶膜领域,当时的原材料供应主要依靠进口,所以也和国外行业的供应商建立了比较好的供应关系,业务合作过程中一直在拿货,形成了良性促进关系。同时我们也加大了国内的供应商的合作,如斯尔邦、联泓新科、浙石化等,供应的结构得到优化,并签订了长协订单保证供应。

问:从公开披露的数据看,往年的光伏胶膜毛利率我们在同行中还是比较靠前,我们有什么优势实现了比较好的毛利率?

答:我们是做热熔粘接材料起家的,拥有二十年高分子合成的经验以及各类热熔膜制品的制备经验,本质是一个精细化工厂,而 EV本身也属于热熔粘接材料,因此我们专业经验对于行业的理解会有很大帮助。另外,我们拥有多年的专业设备的经验,因此此前的热熔粘接材料合成和下游制品的设备很多都是我们自己设计研发的,如在我们 100多项发明专利中,设备专利就有 20 项,这也证明了我们的设备能力很强,这一点对于我们设备调试的能力以及生产控制能力的帮助都很大。

我们在精细化工工业领域的控制优势,可以移植到我们 EV胶膜的生产过程。化工厂精细类化工,对反应过程中的控制要求很高。本身化学反应速度很快,涉及到高温高压,一定要做好精准控制。这 20 余年来已经积累了丰富的 DCS 的控制经验,我们也很早将这种经验应用在 EV 胶膜的生产过程中,整个的 DCS 的控制系统是我们自主研发的,所有生产数据在线检测、防呆防错,确保品质的稳定性,标准化控制和机械控制能力在行业内领先。综上,光伏胶膜的每条产线的损耗、品质稳定性等因素都会决定最终的毛利率。问:光伏项目的资金如何保障?

答:一方面,公司资产负债率比较低,银行授信额度充足,能满足我们的资金需求;其次我们的其他业务板块为公司现金流提供了保障;另外随着投资项目的推进,目前也在进行再融资。对于新投资的太阳能封装膜项目公司也进行了财务测算与预算并制定了资金计划,目前都能满足新投资项目的资金需求。

问:其他业务板块能否也做个介绍?

答:除光伏业务板块外,公司主要有热熔胶业务、墙布窗帘业务及电子胶业务。

热熔胶业务作为公司的起家板块,目前运营比较稳定,市场份额占 40%左右,随着国家要求化工企业进化工园区的要求,同行企业也在缩减,对于我们来说也是一个较好的发展机会,未来占比也会逐步提升; 环保家居的墙布业务,经过 6年的发展成长,市场对我们的产品也有了基本认知,真正帮助客户实现 8 小时焕新家。截止目前有约 500 多家经销商,主要分布在全国的一、二线城市,毛利率目前有 45%左右,未来随着业务的增长,毛利率也会持续提升。电子胶业务,产品广泛应用于手机、汽车、电子(消费电子 航空航天)、工程机械、电力、冶金、化工等多种领域;随着未来电子及工业产品的发展趋势需求,电子胶事业部都能比较好的支撑趋势化发展的市场供应。毛利率有 55%左右,未来也会有持续的增长。上海天洋(603330)主营业务:热塑性高分子粘接材料及其应用制品的专业供应商,专注于各类热塑性环保粘接材料的研发、生产及销售

上海天洋2022中报显示,公司主营收入6.76亿元,同比上升51.28%;归母净利润3213.95万元,同比下降52.72%;扣非净利润2205.86万元,同比上升50.05%;其中2022年第二季度,公司单季度主营收入3.57亿元,同比上升60.85%;单季度归母净利润3111.94万元,同比下降36.89%;单季度扣非净利润2263.35万元,同比上升1179.78%;负债率45.21%,投资收益22.53万元,财务费用1285.11万元,毛利率19.22%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为18.0。

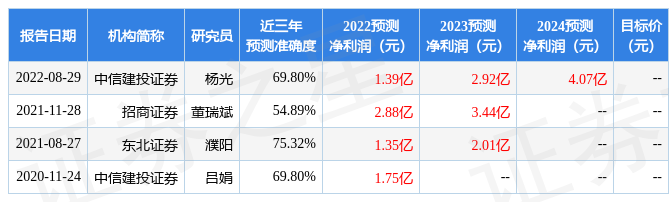

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,上海天洋(603330)行业内竞争力的护城河较差,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、经营现金流/利润率。该股好公司指标1.5星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP