2022年9月27日万丰奥威(002085)发布公告称公司于2022年9月27日接受机构调研,海通国际、汇丰晋信基金、泰达宏利基金、财通证券资产、浙江瑞特资产、复星集团、深圳量子基金、国联安基金、红土创新基金、国联人寿保险、途灵资产、上海焱牛投资、群益证券投资信托、诺德基金、金塔投资、民生基金、建信信托、中银基金、中和资本、名禹资产参与。

具体内容如下:

交流内容问:万丰奥威公司介绍

答:公司成立于 2001 年,经过 20 余年度发展,在 2020 年明确提出汽车金属部件轻量化产业和通航飞机制造产业“双引擎”发展战略,并清晰了实现路径。轻量化产业聚焦铝/镁合金,将公司在传统汽车轻量化配件技术优势转化为新能源汽车市场份额,在巩固传统汽车配件份额的基础上,不断提升新能源汽车配套占比和单车配套价值量。通航飞机制造产业借助“钻石”品牌飞机在行业中技术优势,在不断拓展国外通航飞机市场的基础上,通过引进新机型,落地新基地拓展国内业务,在航校培训应用市场基础上开拓新的应用场景,推动国内通航产业发展。

问:轻量化铝材料与镁材料的异同?

答:材料性能上方面,镁比铝轻 1/3,比强度高于钢和铝,是很轻的结构性材料;镁合金铸造性良好,压铸速度可比铝快,产品更薄,并拥有更好的降震减噪、承受冲击载荷能力大、电磁屏蔽性能优异等效果。

材料应用的成本方面,镁合金与铝合金综合成本将趋近。原来镁和铝价差很大,超过五成,现在镁大约是 2.4-2.6 万/吨,铝是 1.8-2.0 万/吨,价差只有两三成,相同体积的金属配件用料,镁合金相对于铝合金来说重量减少 1/3 左右,基本上可以对冲镁金属相对于铝金属的价格差。另一方面,由于镁合金应用没有大规模放量,模具成本的摊销偏高,也是两者价差的重要来源。后续如果镁合金单品应用放量,且镁合金的模具寿命是铝合金 3 倍以上,由模具摊销造成的差异将进一步缩小,甚至镁合金模具成本比铝合金降的更低。问:铝合金车轮业务发展情况?

答:随着新能源汽车的崛起,新能源汽车销量由政策拉动转向需求推动,乘用车结构发生变化,有越来越多的高端新能源车替代传统燃油车,新能源乘用车渗透率进一步攀升。

公司抓住传统车向新能源汽车转型的机遇,铝合金车轮业务卡位新能源赛道,加大同主流新能源车企、造车新势力合作,客户结构持续优化,新能源车销量的快速攀升,公司配套供应也大幅提升。问:镁的产量是否能支持未来大规模的应用?

答:镁是地球上储量最丰富的轻金属元素之一,通过冶炼加工制成的镁合金成品主要应用在汽车配件上,尤其是在北美地区单车用镁量达到 15-20kg,而我国仅仅为 3-5kg。当前汽配轻量化趋势已然明晰,国内对于镁合金汽配件需求将快速提升,而我国镁资源储量丰富,全球 85%-90%的镁产自中国,需求的增长可进一步推动供给的扩张。

万丰奥威(002085)主营业务:以“铝合金-镁合金-高强度钢”为主线的汽车金属部件轻量化业务;集自主研发、设计、制造、销售服务等于一体的专业通用飞机制造业务

万丰奥威2022中报显示,公司主营收入72.24亿元,同比上升30.23%;归母净利润3.51亿元,同比上升50.47%;扣非净利润3.1亿元,同比上升87.25%;其中2022年第二季度,公司单季度主营收入37.33亿元,同比上升33.73%;单季度归母净利润1.74亿元,同比上升169.05%;单季度扣非净利润1.5亿元,同比上升1343.77%;负债率55.57%,投资收益3.04万元,财务费用1.34亿元,毛利率18.27%。

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家;过去90天内机构目标均价为8.86。

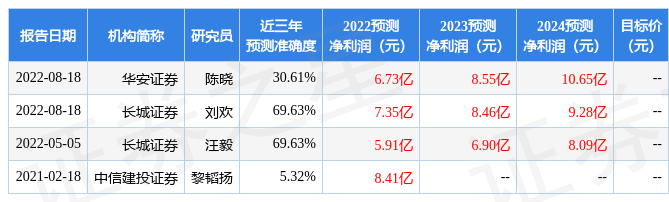

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4815.67万,融资余额增加;融券净流入183.62万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,万丰奥威(002085)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标1.5星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP