太平洋证券股份有限公司曹佩,程漫漫近期对德生科技进行研究并发布了研究报告《业绩加速增长,数字人民币业务落地》,本报告对德生科技给出买入评级,当前股价为15.1元。

德生科技(002908)

事件:

公司发布2022年前三季度业绩预告,预计营业收入5.72-6.33亿元,同比增长40%-55%;归母净利润5851.95-6418.26万元,同比增长55%-70%;扣非后的归母净利润5690.67-6224.17万元,同比增长60%-75%。

单三季度业绩增长环比提速。预计2022Q3收入同比增长65%-80%(2022Q2:34.71%),归母净利润同比增长85%-100%(2022Q2:43.03%),扣非后的归母净利润同比增长75%-90%(2022Q2:40.72%),三季度业绩增速明显加快。

社保卡发展迎来机遇,“一卡通及AIoT应用”业务快速增长。2022年4月,国务院办公厅印发《依托全国一体化政务服务平台开展社会保障卡居民服务“一卡通”应用时点方案的通知》,标志着“一卡通”已由人社部单一部门工程升级为整个政府的总体工程,全国各地响应国家“积极推动以社会保障卡为载体的居民服务‘一卡通’建设”的要求,第三代社保卡(系居民服务一卡通)的需求量不断攀升,公司发卡量同比快速增长,带动了相关设备、软件、服务的增长,极大促进了公司“一卡通及AIoT应用”业务的快速增长,是公司业绩高增的重要基础。

多项业务运营情况良好,助推公司业绩改善。公司数字化就业服务业务持续创新,其中“毕节模式”获得贵州省人社厅等部门的高度认可,已在四川多个地市试行推广;“人社运营及大数据服务”亦取得了良好的业绩,并且更进一步明确了未来的增长空间。多项业务运营良好,从而推动公司业绩改善。

积极布局数字人民币,业务发展前景可期。公司具备数字人民币应用的必要技术储备,且在一卡通的场景应用、政府补贴发放等领域有丰富的实施和运营经验,是北京民生一卡通的主要服务商之一,当前叠加数字人民币硬件钱包的北京民生一卡通样卡制作完成,公司深度参与这一项目建设,将有力助推公司数字人民币业务布局发展。投资建议:公司是一卡通建设和民生服务领域的领先企业,凭借相关技术储备与运营经验积极布局数字人民币业务,有望实现新的发展。预计2022-2024年公司的EPS分别为0.50/0.74/0.97元,给予“买入”评级。

风险提示:社保卡需求量增长不及预期;数字人民币业务落地不及预期;行业竞争加剧。

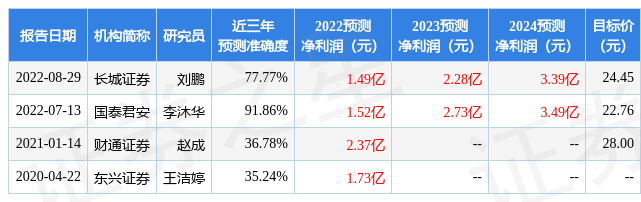

证券之星数据中心根据近三年发布的研报数据计算,国泰君安李沐华研究员团队对该股研究较为深入,近三年预测准确度均值高达91.86%,其预测2022年度归属净利润为盈利1.52亿,根据现价换算的预测PE为30.82。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为22.62。根据近五年财报数据,证券之星估值分析工具显示,德生科技(002908)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP