浙商证券股份有限公司王华君,张杨近期对凯美特气进行研究并发布了研究报告《凯美特气点评报告:股权激励授予完成,电子特气有望高增长》,本报告对凯美特气给出买入评级,当前股价为20.89元。

凯美特气(002549)

投资要点

事件

1、9月26日,上市公司发布《2022年度非公开发行A股股票预案(修订稿)》。

2、近日2022年限制性股票激励计划首次授予完成

计划定增10亿投资电子特气等新项目,进一步扩大产业布局、丰富产品结构此次非公开发行计划募集资金10亿元,用于实施宜章凯美特特种气体、福建凯美特30万吨/年(27.5%计)高洁净食品级、电子级、工业级双氧水两项目,两项目计划投资金额分别为5.9/5.2亿元,较此前预案披露的金额小幅降低,非公开发行计划募集资金总额不变。

1、宜章凯美特特种气体项目实施主要产品包括电子级溴化氢、氯化氢、氟基混配气等产品。预计项目建成后IRR达27.4%,回收期6.2年。

2、福建凯美特双氧水项目主要为满足华南地区周边需求,同时提升上游丰富氢气资源的产品附加值,预计项目投产后IRR达12.9%,回收期8.3年。

2022年限制性股票激励计划首次授予完成,覆盖面广泛彰显管理层信心

此次股权激励计划授予条件已经达成,以8.19元的授予价格向198名激励对象共授予1520万股限制性股票(约占公司总股本3%)。此次获授对象包括公司总经理、财务总监、董秘、中层管理人员、核心技术(业务)人员等。此次股权激励计划分三年期解锁,业绩解锁条件分别为2022/2023/2024年净利润不低于1.8/2.5/3.5亿元。此次股权激励成本合计为1.9亿元,2022-2026年限制性股票成本摊销分别为562/6746/6505/3694/1767万元。

传统业务稳中向好,二氧化碳产能扩张、双氧水等新品助力增长

传统业务方面,公司合计投资20亿元用于扩张二氧化碳产能以及实现双氧水等新产品量产能力。1)福建凯美特拟投资5.2亿元实施30万吨/年高洁净食品、电子级过氧化氢项目。2)揭阳凯美特拟实施30万吨高洁净双氧水及相关气体提纯项目。项目总投资14.86亿元,项目完成建设后将实现30万吨/年高纯食品级二氧化碳和30万吨/年工业、电子级双氧水的量产能力。

电子特气打造新增长极:稀有气体激光气体持续放量、切入合成电子特气

1)2021年稀有气体稳步销售,取得相干认证,累计签订稀有气体(氪气、氙气、氖气)销售合同金额达1938万元。预计2022年稀有气体有望放量。

2)拟成立宜章凯美特特种气体有限公司,正式切入合成类气体。产品包括卤族气体、VOC标气、氘气等产品,项目总投资7.5亿元,项目建设期为3年,预计达产后年收入6.5亿元,纳税1亿元,内部收益率高达28%。

盈利预测及投资建议

预计公司2022-2024年的归母净利润分别为2.5/4.1/5.4亿元,复合增速达57%,对应PE分别为53/32/24倍,维持买入评级。

风险提示:

项目投产进度不及预期、电子特气销售不及预期。

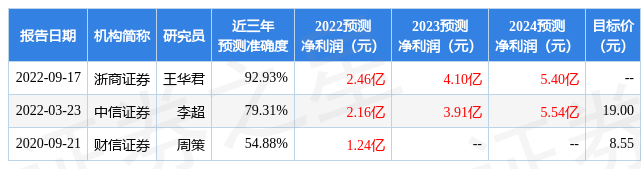

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王华君研究员团队对该股研究较为深入,近三年预测准确度均值高达92.93%,其预测2022年度归属净利润为盈利2.46亿,根据现价换算的预测PE为52.23。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为21.75。根据近五年财报数据,证券之星估值分析工具显示,凯美特气(002549)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:有息资产负债率。该股好公司指标3星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP