南京证券股份有限公司高宏近期对聚灿光电进行研究并发布了研究报告《优化股权激励,积极扩张Mini/MicroLED产能》,本报告对聚灿光电给出增持评级,当前股价为9.94元。

聚灿光电(300708)

2022年8月30日,公司发布2022年半年度业绩报告,本报告期内,公司实现营业收入10.06亿元,同比增长4.66%;归属于上市公司股东的净利润为4292.49万元,同比下滑38.77%;经营活动产生的现金流量净额为5.22亿元,同比增长61.69%。鉴于2022年以来,LED芯片行业的景气度下行,公司利润端出现明显下滑,但营收端仍然表现出较强韧性,相比同行业可比公司LED外延芯片收入情况,三安光电(-11.53%)、华灿光电(-27.32%)、乾照光电(-14.87%),公司上半年LED外延芯片收入仅小幅下滑0.62%。

及时优化股权激励规则,保障公司核心骨干利益。自2022年以来,国内宏观经济形势发生深刻变化,叠加新冠疫情反复、俄乌冲突继续等不利因素影响,LED芯片行业出现了较为明显的景气度下行。在当前背景下,公司更加注重人才队伍的稳固,及时调整细化股权激励规则,保障了公司核心骨干员工的利益,为公司在后续Mini/MicroLed等新型技术爆发的时刻,积蓄重要力量。

两度加码Mini/MicroLED,展露公司战略布局先机。2022年9月14日,公司就向特定对象发行股票事项完成深交所的问询函反馈,定增项目事宜向前再次迈进一步。Mini/MicroLED一直是公司重要的技术储备,2021年5月,公司成功向特定对象发行股票,募集资金7.02亿元。募集资金主要用于研发和制造包含Mini/MicroLED、车用照明、高功率LED等在内的高端LED芯片产品,规划新增蓝绿光LED芯片950万片/年产能,其中,蓝绿光LED芯片828万片/年,MiniLED芯片120万片/年。此次,公司再度加码12亿元,计划建设年产720万片Mini、MicroLED芯片研发及制造扩建项目。不仅显示出公司领先的战略布局,还体现出公司对于Mini/MicroLED的重视。随着MiniLED的率先商用量产,公司有望充分享受产业发展带来的“红利”。

公司盈利预测及估值:预计公司2022/2023/2024年实现营业收入分别为22.5/24.7/26.4亿元,同比增长11.8%/10.0%/7.0%;实现归母净利润分别为1.44/1.54/1.65亿元,同比增长-18.5%/6.4%/7.1%,对应2022/2023/2024年的PE分别为39.5/37.1/34.6,给予“增持”评级。

风险提示:LED行业景气度下行、产能扩张不及预期

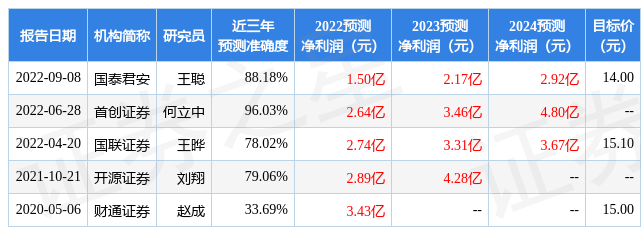

证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值高达96.03%,其预测2022年度归属净利润为盈利2.64亿,根据现价换算的预测PE为20.2。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为14.85。根据近五年财报数据,证券之星估值分析工具显示,聚灿光电(300708)行业内竞争力的护城河一般,盈利能力较差,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP