2022年8月30日纳思达(002180)发布公告称公司于2022年8月28日召开业绩说明会,易方达基金管理有限公司、北京古槐资本投资有限公司、财通证券资产管理有限公司、朱雀基金管理有限公司、长信基金管理有限责任公司、上海重阳投资管理股份有限公司、创金合信基金管理有限公司、大家资产管理有限责任公司、中海基金管理有限公司、诺德基金管理有限公司、德邦证券股份有限公司、中信建投(国际)金融控股有限公司、长江证券股份有限公司、东方证券股份有限公司、东吴证券股份有限公司、方正证券股份有限公司、丰琰投资管理(上海)有限公司、富荣基金管理有限公司、国盛证券有限责任公司、国寿安保基金管理有限公司、国泰基金管理有限公司、国投瑞银基金管理有限公司、睿远基金管理有限公司、海富通基金管理有限公司、红杉资本股权投资管理(天津)有限公司、红土创新基金管理有限公司、华宝基金管理有限公司、华富基金管理有限公司、华金证券股份有限公司、上海石锋资产管理有限公司、华泰柏瑞基金管理有限公司、华泰证券股份有限公司、华夏基金管理有限公司、汇添富基金管理股份有限公司、嘉实基金管理有限公司、建信信托有限责任公司、景顺长城基金管理有限公司、景泰利丰资产管理有限公司、九泰基金管理有限公司、领颐(上海)资产管理有限公司、民生加银基金管理有限公司、摩根大通银行(中国)有限公司广州分行、诺安基金管理有限公司、鹏华基金管理有限公司、中信保诚基金管理有限公、平安基金管理有限公司、前海开源基金管理有限公司、上海东方证券资产管理有限公司、上海光大证券资产管理有限公司、上海君和立成投资管理中心(有限合伙)、银河基金管理有限公司、上海聆泽投资管理有限公司、上海朴石投资管理合伙企业(有限合伙)、上海证券有限责任公司、申万宏源证券有限公司、中欧基金管理有限公司、深圳鑫然投资管理有限公司、深圳中天汇富基金管理有限公司、苏州凯恩资本管理股份有限公司、太平基金管理有限公司、西部利得基金管理有限公司、长城资产管理有限公司、招商基金管理有限公司、浙商证券股份有限公司、中国人寿资产管理有限公司、中航信托股份有限公司、方圆投资管理(香港)有限公司、中邮人寿保险股份有限公司、中邮证券有限责任公司、其他76家机构、中信证券股份有限公司、中信银行股份有限公司参与。

具体内容如下:

问:重要财务说明:

答:(1)汇兑收益

公司外汇管理的工作原则是中性原则结合自主判断,目的是将汇率波动对公司经营及财务影响降到最低。2022 年上半年,汇兑收益对公司利润总额的影响金额为 5.27 亿元,公司通过远期结汇等方式,对冲了上半年亏损-1.15 亿,汇兑收益在经过远期结汇亏损对冲后对公司上半年归母净利润的影响金额在 2亿元左右(其中除利盟外的业务板块,经营端敞口影响金额在 0.6 亿元左右),去年上半年这部分对归母净利润的影响金额是 0.5 亿元左右。(2)经营活动产生的现金流量净额同期下滑2022 年上半年,经营活动产生的现金流量净额同期下滑 90%,主要是公司基于供应链管理做足了原材料的备货,准备以满足后续在手订单的及时交付。(3)奔图上半年净利润为 36,052 万元,同比增长 3%,该数据低于出货量增速和收入增速的主要原因是打印机出货结构的变化(上半年信创市场需求延缓,商业市场出货加速),后续随着信创市场的需求正常交付,奔图净利润会继续恢复快速增长。问:上半年整体经营情况:

答:2022 年上半年,海外逐渐放松疫情管控,商业活动开始恢复,带动全球打印市场需求暖。报告期内,公司打印机业务整体经营状况平稳良好,奔图经受住了上半年国内疫情和供应链物料短缺的考验,实现同比正增长;利盟 OEM业务持续向好,已实现批量出货,打印管理服务续约率进一步巩固,盈利能力持续提升。在集成电路业务方面,公司作为芯片设计领先企业,在耗材芯片领域持续保持龙头地位,在汽车电子、工业电子、等高端消费电子等非打印领域也取得突破性进展,数款车规级芯片通过 EC-Q100 认证,为未来芯片业务高增长打下基础。报告期内,公司总体的营收为 122.96 亿元,同比增长 10.03%;归母净利润为 10.66 亿元,同比增长 102.49%;扣非净利润为 9.39 亿元,同比增长 311.87%。

问:具体经营情况:

答:(1)打印机业务经营概况

.利盟(LEXMRK)打印机业务经营概况报告期内,利盟营业收入为 11.58 亿美元,同比增长 9.34%,利盟打印机销量同比增长 18%,利盟管理层报表数据显示,息税折旧及摊销前利润(EBITD)为 1.31亿美元,同比下降 8%;净利润为 3.13 亿元人民币,同比增长 111.56%。2022 年上半年全球疫情进一步缓解,北美地区和欧洲地区在二季度末陆续解除管控,社会经济活动显著暖。随着全球疫情的缓解,欧美地区从居家办公向混合办公转型,办公打印需求进一步复苏,对打印机和耗材的需求继续保持旺盛。产品供应方面,一季度利盟受到国内疫情管控的影响,利盟的打印机生产进度有所放缓,但随着二季度国内疫情缓解,利盟打印机产量迅速提升,上半年利盟原装打印机业务和 OEM业务均比去年同期显著增长,从产品销量与产品结构上来看都比 2021年同期大幅改善。B.奔图(PNTUM)打印机业务经营概况报告期内,奔图营业收入为 211,301 万元,同比增长 13%,打印机销量同比增长 33%,其中信创市场打印机出货同比放缓,商用市场出货同比加速,原装耗材出货量随着打印机装机量的提升同比增长 48%,奔图净利润为 36,052 万元,同比增长 3%。商用市场方面,2022 上半年国际环境变化、疫情反复冲击、市场需求下滑等综合因素,给行业带来较大波动。奔图围绕品牌发展目标,持续优化产品体验,加强互联网生态融合,提高渠道网格化管理,持续巩固和提升了品牌核心竞争力,继续保持了比较稳定的业务增长和运营节奏。信创市场方面,随着信创市场进入了新的发展阶段,为行业带来更广阔的发展机遇,同时也对产品和服务提出了更高要求。奔图始终坚持在产业链、供应链以及服务体系上不断完善,加大投入,积极保持相对领先地位,为各级用户提供好用、安全、可靠的打印输出解决方案。供应链改善方面,在新冠疫情常态化的形势下,奔图优化产销协同机制,精准对接市场需求,同时完善管理系统平台,提升了供应链信息流畅通度与准确性,优化并适时调整了库存策略及供应链布局,与核心合作伙伴达成了战略共识及长期合作协议,以多元化的供应链机制保障供需平衡。(2)艾派克微电子业务经营概况(含极海半导体)报告期内,艾派克微电子(以下简称“艾派克”)出货量为 20,946.01 万片,营业收入为 105,476.11 万元,较去年同期增长 54.90%。其中打印机通用耗材芯片业务营业收入为 75,628.55万元,非打印耗材芯片业务营业收入为 29,847.56万元。艾派克净利润为 45,382.66 万元,同比增长 33.67%。在研发管理方面,公司完成了数字化研发平台和可视化研发系统,实现了研发中心管理数字化。在产品研发方面,研发团队攻坚克难,两款战略级通用耗材加密芯片领先上市,再一次奠定打印芯片行业技术领先地位。同时,公司推出基于Cortex M4F 系列的全新 MCU 产品,该系列产品集处理+控制+联网多元化性能于一体,支持单精度 FPU运算功能以及增强型 DSP处理指令,符合工业增强级国际标准,实现了国产中高端工控领域核心关键芯片的有效突破,并完善了基于 CortexM0+/M3/M4F 内核的产品线布局。在汽车电子、新能源、工控等高端产品应用领域,多款 MCU 芯片新品将于 2022 年陆续发布上市。面对日益增长的汽车市场需求,ISO 26262 汽车功能安全体系认证和符合 ISO 26262 功能安全标准的 G32 系列车规级MCU 新品研发也在按照进度顺利推进,以满足车身控制到域控制不同场景的安全等级需求。在打印通用耗材芯片业务方面,2022 年上半率先推出的两款战略级新品,全面领先竞争对手,带动芯片价值提升,推动销售业绩上涨。在销售端,公司积极布局海外服务网络,通过技术和商业模式的联合创新,协助客户有效对应行业固件升级难题,降低客户运营成本,得到了客户的长期认可与支持。在非打印芯片业务方面,汽车/新能源、工控/安全、消费电子业务实现快速增长,营业收入同比增长 120%,其中 2款 32位 MCU 产品已通过车规 EC-Q100 认证,并批量供货汽车前/后装市场(车身域控制器、智能座椅、中控、BMS 控制板、汽车 EDR 等场景),带来车规级芯片业务增长,今年还将有数款 MCU 陆续通过车规EC-Q100 认证,并持续推出更多车规级芯片以满足客户更多应用需求。(3)通用打印耗材业务经营概况报告期内,公司通用打印耗材业务(含所有控股子公司)实现营业收入 30.95亿元,同比增长 16.53%,净利润为 1.38 亿元,同比增长 42.27%。今年上半年,公司通用耗材业务整体同比去年稳定向好,收入和利润都有所上涨。受家用需求下降,办公需求上涨的影响,通用墨盒业务销量同比去年有所落,通用硒鼓业务销量同比稍有增长。同时,受汇率波动、国内市场的稳步增长以及海外市场暖,通用耗材业务盈利同比大幅增长。在行业竞争方面,公司继续加大投入产品研发和强化专利布局,加强自身优势;在生产端方面,公司强化精益生产,提升生产效率及产品品质,同时从供应链端,优化采购管理和库存管理,进一步提升了产品竞争力;在销售端方面,公司进一步开拓中国和海外市场,推广自主品牌,提升高端产品的市场占有率,强化公司在全球通用耗材行业的领先地位。纳思达主营业务:研究、开发、设计、生产和销售各种类集成电路产品及组件、计算机外设及其部件、相关软件产品;提供信息及网络产品硬件、软件、服务和解决方案;研发、生产、加工和销售激光打印机、多功能(传真)一体机、复印机及激光硒鼓、碳粉,墨盒、墨水、墨盒外壳,色带、带框、电脑外设等打印机耗材及上述产品的配件产品,回收喷墨盒、回收激光打印机碳粉盒的灌装加工和销售,以及上述产品的配件产品的加工和销售;项目投资;项目管理;互联网销售电子产品及其配件组件;科技中介服务;计算机和辅助设备修理等;经国家密码管理机构批准的商用密码产品开发、生产;增值电信业务;在线数据处理与交易处理业务(仅限经营类电子商务)。

纳思达2022中报显示,公司主营收入122.96亿元,同比上升10.03%;归母净利润10.66亿元,同比上升102.49%;扣非净利润9.4亿元,同比上升311.87%;其中2022年第二季度,公司单季度主营收入64.62亿元,同比上升13.18%;单季度归母净利润6.25亿元,同比上升124.61%;单季度扣非净利润5.44亿元,同比上升1686.84%;负债率57.92%,投资收益-8476.68万元,财务费用-36478.31万元,毛利率33.82%。

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为65.33。

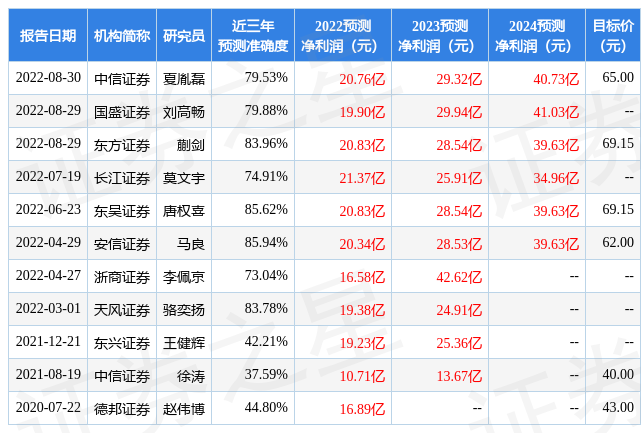

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6608.05万,融资余额增加;融券净流入1557.95万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,纳思达(002180)行业内竞争力的护城河优秀,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP