2022年8月25日天能重工(300569)发布公告称公司于2022年8月25日接受机构调研,安信证券股份有限公司张正阳、德邦基金管理有限公司史彬、中金公司李佳瑛、中金基金管理有限公司孙思琦、中泰证券股份有限公司吴鹏、中信证券股份有限公司赵宇航、中银国际证券股份有限公司宋柏宁 曹鸿生 许怡然、中邮创业基金管理股份有限公司国晓雯、德邦证券股份有限公司尤歆、德邦证券资产管理有限公司韩伟琪、东北证券股份有限公司韩金呈 唐瑜 顾一弘、东兴基金管理有限公司孙义丽、东兴证券股份有限公司耿梓瑜 洪一、方正证券股份有限公司周涛、福建泽源资产管理有限公司吴金勇、复星保德信人寿保险有限公司李心宇、復星恒利資產管理有限公司區頌年、安信证券资产管理有限公司李珊珊、光大保德信基金管理有限公司朱梦天 华叶舒、光大证券股份有限公司郝骞 方钰涵 毛振强 和霖、广东盈瀚投资有限公司白宇宁、广发基金管理有限公司何珏威 李骁、广发证券股份有限公司张玲、广州乐中投资有限公司杨辉伦、广州兴中投资管理有限公司黄莹、国海证券股份有限公司邱迪 陈晓彬、国金证券股份有限公司胡竞楠 张嘉文、国联安基金管理有限公司俞善超、北京创富未来投资管理有限公司徐煜、国联证券研究所万盛、国盛证券有限责任公司杨润思 贾佳宇、国寿安保基金管理有限公司李丹、国泰财产保险有限责任公司周星辰、国泰君安证券股份有限公司高远 徐乔威、国信证券股份有限公司王晓声 闵晓平、海南果实私募基金管理有限公司吴浩、海南容光私募基金管理中心(有限合伙)韩飞、海南棕榈湾投资有限公司巩显峰、海通证券股份有限公司卫书根 张一弛、北京宏道投资管理有限公司陈文菲、杭州昊晟投资管理有限公司钟思文、红象投资管理有限公司胡玉阳、华宝基金管理有限公司孙嘉伦、华福证券有限责任公司林璟、华夏久盈资产管理有限责任公司尹贤胤、佳辰資產管理(香港)有限公司佳辰資本附屬公司程博為、嘉实基金管理有限公司田林矗、价值在线杨钰琳、建信基金管理有限责任公司高青青、金鹰基金管理有限公司吴海峰、北京凯思博投资管理有限公司林晓文、经济研究所王蔚祺、绿色发展基金私募股权投资管理(上海)有限公司周松、马可孛罗至真资产管理邝境乐、民生加银基金管理有限公司田文涛、民生证券股份有限公司王一如 翁嘉敏、摩根士丹利亚洲有限公司于建钰、南京证券股份有限公司李承书、平安证券股份有限公司皮秀、睿思資本有限公司張蘊荷、睿远基金管理有限公司孔祥宇、博时基金管理有限公司雷洋、三星资产运用(香港)有限公司黄诚虎、山西证券股份有限公司方仁杰、上海歌汝私募基金管理有限公司罗志俊、上海海通证券资产管理有限公司蔡骏临、上海鹤禧投资管理有限公司吴迪、上海健顺投资管理有限公司汪湛帆、上海老友投资管理有限公司陈恺、上海尚近投资管理合伙企业(有限合伙)赵俊、上海潼骁投资发展中心(有限合伙)岑旖、上海汐泰投资管理有限公司刘开扬、渤海证券股份有限公司刘伟、上海耀之资产管理中心(有限合伙)涂利力、上海涌津投资管理有限公司刘敬文 王子煜、上海域秀资产管理有限公司李磊、上海煜德投资管理中心(有限合伙)管俊玮、深圳价值在线信息科技股份有限公司付斌 颜昭钦、深圳市凯丰投资管理有限公司黄杨、深圳市前海锐意资本管理有限公司刘翎、深圳翊丰资产管理有限公司许进财、生命保险资产管理有限公司姜甜、天虫资本管理有限公司孟兆磊、财达证券股份有限公司肖丽萍、天风证券股份有限公司李由 张航 张文星 方继书、西部利得基金管理有限公司陈保国、西部证券股份有限公司张夕瑶、西南证券股份有限公司敖颖晨 王宁、鑫元基金管理有限公司葛天伟、信达证券股份有限公司曾一赞 武浩 刘俊奇、亚太财产保险有限公司刘虎益、研究所李航 王倩蓉 林卓欣、易米基金管理有限公司孙会东、奕圖資本蕭小川、财信证券股份有限公司王定昌、银华基金管理股份有限公司陈晓雅、喆颢资产褚超、浙江韶夏投资管理有限公司吴登演、浙商基金管理有限公司柴明 宋亦旻、郑州市鑫宇投资管理有限公司李小博、中国对外经济贸易信托有限公司陈沭彤 尹鹏、中国国际金融股份有限公司车昀佶、中国人保资产管理有限公司孙浩然、中国投融资担保股份有限公司王怡豪、中国银河证券股份有限公司刘兰程参与。

具体内容如下:

一、董事会秘书方瑞征先生介绍公司基本情况 首先,汇报一下半年度报的情况: 报告期内,公司实现营业收入约121,762.61万元,较上年同期增长14.46%,实现归属于上市公司股东的净利润约11,843.77万元,较上年同期下降45.58%。 (1)制造业务: 风机塔架(含海上风机塔架及单桩)等的制造和销售业务2022上半年度,公司实现风机塔架产量约13.59万吨,实现销售约10.15万吨,其中,海上风机塔架和单桩实现销售约2.84万吨。 受2020年陆上塔筒、2021年海上塔筒抢装潮期后影响,国内市场需求暂时下降,市场竞争较为激烈,行业比较“内卷”。陆上、海上风电相继平价上网后,塔筒制造利润空间进一步被压缩。 同时,受新冠疫情影响,导致部分地区材料及产品运输受限,且费用增加,加之2022年上半年钢材价格处于高位,都给公司利润增长带来压力。 产能梳理:2022年半年度实际可利用产能约59万吨,在建24万吨,主要是包头(4万吨)、东营(20万吨)。其他还会增加产能,技改江苏、广东等。 在手订单情况:截止2022年6月30日,公司在手订单约为35.21亿元,其中,海上风电塔筒及单桩等订单约10.92亿元。 (2)新能源发电业务 公司的新能源发电项目运营良好,在继续持有运营现有风电场和光伏电站的同时,公司积极推进项目申报和核准。 截止报告期末,公司合计持有新能源发电业务规模约481.8MW,实现营业收入约28,417.49万元,利润约10,415.25万元。其中持有并网光伏电站约118MW,实现营业收入约6,702.74万元,利润约3,243.23万元;持有并网风力发电场约363.8MW,实现营业收入约21,714.76万元,利润约7,172.03万元。 根据《企业会计准则解释第15号》要求,对试运行销售相关的收入和成本分别进行会计处理,计入当期损益,不应将试运行销售相关收入抵销相关成本后的净额冲减固定资产成本或者研发支出。采取追溯调整,在列报对比中体现。从而导致公司去年同期净利润追溯调增约6,325.56万。进而导致2022年上半年业绩下滑幅度较大。 此外,受2022年上半年全国范围内风速普遍较低及电价市场化改革提速,2022年参与市场交易电厂增多等因素影响,也导致了发电业务利润下降。 未来的发展规划: 未来公司也在积极采取措施,争取改善盈利能力: 1、发力海上风电配套设备制造。公司提前布局,沿海自北向南已经建成三个海工装备基地,同时2022年在建东营年产20万吨海工基地一个。公司将以此为基础,抓住海上风电发展机遇,公司积极拓展海工业务。同时,公司持续发挥质量、技术、品牌优势,加大营销力度,适当扩大并合理利用产能,提升公司市场竞争力。 广东、山东、浙江等已出台文件,给予海上风电项目一定的省级财政补贴。预计未来三年“十四五”期间陆上海上风电将进入平稳增长的良性发展。 2、公司优化各项成本控制,降低融资成本。公司多措并举积极降低融资成本,优化公司的资产负债结构。公司授信水平及融资能力进一步提高,助力公司发展。 3、公司新能源发电项目稳步增长。公司积极推进战略转型和产业链拓展,加快现有项目建设,积极申报新能源项目,为未来公司发展奠定基础。 公司储备较多的项目资源。主要指的是和政府签署的框架协议。但这些资源能否转化为核准,什么时候转化、转化多少存在重大不确定性。 公司将继续做大做强新能源发电业务,也会根据资金实力、资产负债率及核准的情况合理推进。目前是以自己持有运营为主,未来如果核准较多,不排除联合开发或滚动开发。 二、交流互动问:基于现在的一个在手订单的情况,能不能对全年的销售目标进行大致的预测?不同区域的海风的竞争格局或者盈利能力上是不是有比较明显的区别?

答:在手订单目前海上的订单基本上是在今年要实现交付,陆上这些订单大多数在一年到一年半的时间也会能够实现交付,但整个公司订单也是滚动的,我们希望在下半年的时候行业有海上量的增长,我们也会积极的去参与投标和业主积极的建立沟通,采取一些措施,争取能有更多的订单。

海工基地的盈利能力从大连、江苏和广东目前看,广东工厂排产是非常饱满的,今年广东工厂应该是盈利能力还是比较强的,因为中标的一些项目,基本上都是在广东周边区域。江苏今年可能周边的量少,但是我们江苏工厂也承接了包括山东能源渤中、东营的一些项目。问:从去年上半年到今年上半年一年半的时间,整个一个成本端的变化情况?

答:半年报成本的增长,一方面实际上是随着销量和收入的增长,它有一个同比的增长,虽然说我们营收是跟去年同期是增长16%的比例,但实际上因为有个会计政策调整,所以营收和成本基本上是一个正的同比例的增长;另外一方面是光伏项目的投产,随着设备的项目投产导致的折旧这些成本的增加,资产转固。

问:关于我们在塔筒这边的原材料的一些价格的变化,从今年初到现在以及到年底的话,现在是怎么看它的变化?

答:以销定产,成本加成,对整体的毛利影响不是很大。但是投标到采购期间的时间窗口,还是影响很大的。

问:去年的整个海上抢装到今年实际上机型已经发生了比较大的变化,因为去年其实很多都是4兆瓦到6兆瓦为主,那么今年我们看到很多机型,包括山东也好,这边基本上都是8兆瓦了,然后广州那边都已经10兆、12兆了。从我们生产的产品上,它的直径包括广场海风这一块,水下管装这一块的有没有一些什么变化,以及它现在主流的半径或者长度大概是什么样的一个水平?

答:改善风电的抢装确实也是在大释放的过程当中,我们现在从去年包括到今年接的这几个订单,包括江苏的订单,还有广东这个订单其实基本上都是8兆瓦8.3兆瓦的这样的机型,包括也有部分也是有10兆瓦甚至以上的机型。目前产品基本上海上的直径应该在8~10米。从吨位上讲,从1200吨、1500吨、1800吨,到今年我们交货的一个最大的是2200吨的单装,未来整个我觉得大型化和配套的这些塔筒单桩这也是这样的一个趋势。

问:这一块的产品的一个变化,在我们产能上以及整个行业的产能变化上会有什么样的影响?

答:从整个行业上看,因为我们也是在工厂在建厂的时候就考虑到了大型化的情况,所以在东营、在广东去建设的时候,我们就已经有了预留。在江苏配合导管架的生产,也在实施一些技改,应对整个这种大型化的趋势。

问:存货这一块,因为我看到的申报上的存货是有78亿元数据高出了很多,它能否掌握我们下半年的出货量?

答:从往年销量的结构上看,下半年相对来说量比较大一点。今年的存货增加和上半年销量增加也相匹配。

问:陆风和海风毛利润是怎么样的?

答:毛利方面2021年上半年的,海上1600,陆上1900(结转20年抢装的部分)。去年全年整体上陆上1100左右,海上1900左右。净利还没拆分。

问:对于明年的就海风的环节,咱们对于它的毛利或者净利有没有什么议?

答:目前行业比较“卷”,大家投标价格也都不高,整个这个行业上毛利确实比较差,尤其是像一季度上半年,你看这个塔筒制造这一块的利润相对也都比较少。从量上从规划上讲,希望未来整个招标整个业主要货更积极一些。从供求关系上讲,下半年下半年如果量大,那么大家产能都相对来说比较饱满的时候,这个行业的毛利率我觉得还是能够有所恢复,但是说能恢复到什么样的情况,还是要看行业发展的情况。

问:第一个关于陆上风电整个出货的这样一个景气度,因为现在已经到8月底了,说咱公司现在观察整个七八月份的发货情况,环比整个二季度或者说六七五六月份有没有一个比较大的边际变化?因为我们也大概看一下,就是说咱们Q2其实陆上的出货量环比Q1反而是有下降的,就不知道现在这个出货是怎么一个状况?

答:从陆上来看就是说Q2它的出货量下降的原因,应该是4月份5月份比去年同期交货量要少,主要原因就是因为那个时候疫情多点散发,对运输交货,包括东北的工厂,像在大安在通榆都受到这些影响,所以在整个4月5月,交货量是要少于去年同期。6月份恢复的特别好,尤其是6月份海上订单开始交付以后,在整个6月份追上了来了。从目前的情况看应该是近期度在逐渐好转。

问:现在的融资成本状况?

答:截止6月30日,公司所有有息负债平均利率约为4.95%,随着信贷利率下降,再加国资背景,公司整体融资利率呈下行趋势。例如最近公司利率最低的一个融资项目,融资期限15年的项目贷款,利率只有3.15%。

问:Q4出货量的一个预期?海风陆风占比多少?

答:出货量的预期一直没有对市场做一个明确,我们能出货量是多少。通过20年21年基本上每年40万吨左右,当然那时候总体产能相对来说要小,产能利用率基本上都在80左右。今年整个产能增加,那么我们也希望能有一个比较合适的产能认定。目前来讲可以利用的产能,虽然规划上是83.05万吨,实际上目前可以利用的产能应该是60万吨左右。一季度和上半年虽然说是受到抢装潮之后要货量或者是开工量减少的这种情况影响,但是总体上看,一季度和半年度都较去年同期有增长,所以说今年也是努力的去实现增长,能够多交货是我们一个目标。每年我们都希望有个好的产能利用率,但是说最终能交付多少,还是要看下半年整个市场的情况。

问:可转债今年是否会赎回?

答:21年的10月份已经达到了强赎的条件,董事会决议从去年10月份到今年10月份这一年的时间不强赎。今年的10月份如果达到了强赎条件,那么我们会把议案交由董事会,由董事会来决策,是不是要强赎到时候大家就看一下公告就可以了,具体目前我们也没法判断。

问:今年建设和并网的进度是?明年的情况目前有没有电站的建设规划?

答:武川项目预计今年并网。明年的话我们也是在积极申报,公司目前按部就班的提交申报文件,能不能核准下来这个我们掌控不了,如果有拿到核准的话,我们就继续推进建设。

天能重工主营业务:风机塔架及其相关产品的制造和销售、新能源(风力、光伏)发电项目的开发投资、建设和运营业务

天能重工2022中报显示,公司主营收入12.18亿元,同比上升14.46%;归母净利润1.18亿元,同比下降45.58%;扣非净利润1.13亿元,同比下降45.92%;其中2022年第二季度,公司单季度主营收入7.82亿元,同比上升9.32%;单季度归母净利润9202.03万元,同比下降26.82%;单季度扣非净利润9093.11万元,同比下降25.77%;负债率63.28%,投资收益-13.91万元,财务费用8742.74万元,毛利率26.85%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为18.93。

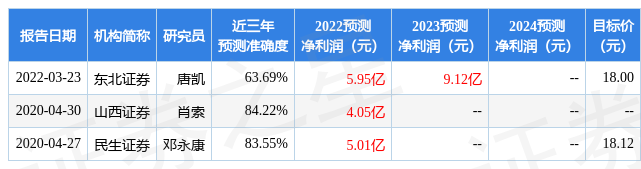

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,天能重工(300569)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标3.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP