2022年8月23日阳光诺和(688621)发布公告称公司于2022年8月22日召开业绩说明会。

具体内容如下:

问:您好,公司上半年业绩不错,公司业绩保持高增速的主要原因有哪些?

答:受益于国内药物研发市场持续增长,公司管理团队紧紧围绕董事会确定的年度经营目标,加大药物研发新技术平台的投入,提高研发团队专业能力、效率和质量,夯实临床前及临床一体化综合服务优势,不断提升的研发服务能力进一步赢得客户认可,推动市场订单稳定增长;同时,公司继续加强国内商务网络和商务团队建设,2022年1-6月新签订单5.45亿元,同比增长24.15%,持续增加的客户需求为业绩增长提供了充分保障,同时又拉动公司研发服务能力进一步提升。

问:公司的研发费用较上期增长了82%,请在研项目主要在哪些领域?有取得什么成效吗?

答:上半年研发投入增幅较大主要系公司持续加大自主立项创新药、改良型新药、特色仿制药的研发投入所致。公司自主立项产品管线丰富,研发进度有序推进,目前公司内部在研项目累计已超170项。公司的研发投入主要用于自主立项的创新药、改良型新药和仿制药项目。在创新药方面,公司在研产品主要应用在镇痛、肾病与透析、肿瘤辅助、心脑血管、抗菌用药等适应症领域;在改良型新药方面,公司在药物传递系统上开展技术研发及产业转化研究,以长效微球制剂、缓控释制剂等为研发重点;在仿制药方面,公司在研产品重点包括复杂注射剂、多肽制剂、局部递送与透皮吸收药物、儿童用药、罕见病用药及其他特殊制剂等。

2021年公司研发的改良型新药“NHKC-1”品种获得临床试验许可,属于含有均以在国内外上市活性成份的新复方制剂,临床应用于高血压治疗;2022年 7月 11日,控股子公司诺和晟泰在研项目“STC007注射液”获得临床试验许可,该品种属于化学1类新药,即境内外均未上市的创新药,丰富了公司肾病并发症及镇痛领域产品管线,对公司经营发展具有一定的积极作用。未来技术成果转化带来的收入将成为公司业绩又一增长点。公司自研品种到达一定研发进度时,公司择机将品种转让给客户,并保留部分上市后收益分成权,公司将从中获得技术转让收入以及产品产生销售收入后的分成收益。问:公司领导好,请公司技术平台的储备及开发情况怎么样?

答:公司围绕药物发现、药理药效、药学研究、临床研究及生物分析领域发展的需求,通过自身多年积累的丰富经验形成多个领先技术平台,发展核心技术及管理体系,掌握了一系列药物研发关键技术与评价模型。公司在建的四大研发平台药物创新研发平台、创新药物PK/PD研究平台、特殊制剂研发平台及临床试验服务平台,能全面提升仿制药物和创新药物研发服务水平,加深公司在研发产业链的战略纵深,为客户提供种类更多、难度更大、附加值更高的研发服务。目前特殊制剂研发平台项目进度较快,报告期内累积投入进度已达到55%,重点进行改良型新药、儿童用药、透皮吸收与局部递送药物研究等;创新药物 PK/PD 研究平台投入进度超30%,主要进行大小分子生物分析服务、创新药品种药理药效研究等,其中全资子公司阳光德美上半年启动的微生物内毒素抗体药物临床PK研究分析、免疫原性评价,干细胞项目临床研究细胞因子多重检测、免疫原性研究,D等神经退行性疾病领域相关细胞因子超敏检测,多肽项目临床研究的PK分析、免疫原性评价等多个创新药临床研究和生物分析检测服务,已形成服务收入;药物创新研发平台累计投入进度23%,上半年主要扩建诺和晟泰创新药基地,重点打造核酸药物、多肽类药物核心技术开发平台,在多肽偶联药物领域及其他创新药领域形成专属特色,同时布局多肽高端仿制药特色品种管线;临床试验服务平台旨在为临床实验的实施提供系统性的专业支持,以降低项目的研发风险、帮助客户节约研发经费,并提高产业化转化的速度,目前在北京、上海、南京、武汉多中心发展。

问:请目前公司的订单情况如何?

答:公司上半年新签订单金额达5.45亿元,增长率达24.15%,累计存量订单17.89亿,同比增长32.81%。充足的订单量为未来的发展奠定良好基础。公司先后为国内520余家客户提供药物研发服务,上半年新增客户19家。公司继续加强国内商务网络和商务团队建设,持续加大药物研发新技术平台的投入,提高研发团队专业能力、效率和质量,推动市场订单保持稳定增长。

问:作为人才和资金双密集型的企业,在人员方面有什么计划?

答:公司的人员团队在业务快速发展的带动下同步壮大,上半年公司研发团队扩大至771人,占公司员工总数的78.51%,人数同比增加15.94%,本科及以上研发人员比例高达81.19%;2022年半年度公司人均产值达到34.97万元,较上年同期人均提高6.5万元。

作为人才密集型行业,公司很重视人才队伍的建设及培养体系。在未来几年内,公司将持续引进高级人才和跨学科复合型人才,加强与国内知名研究所及高等院校开展产学研合作,充分利用科研院所的人才资源以及知识资源,为公司提供高素质的技术人才储备;同时,加强信息共享平台建设,建立具有持久吸引力的绩效考核体系和相应的激励机制,实现人力资源的可持续发展。问:请公司对行业趋势有何判断?为此,公司作了哪些前瞻性的业务布局?

答:中国的 CRO 行业是近二十年来才发展起来的新兴行业,目前国内 CRO 行业整体呈现多、小、散的格局,行业集中度相对较低。在国内医药政策鼓励由仿制药向创新药发展、国内监管水平向国际接轨,吸引国际医药研发需求转移的大背景下,我国医药行业正处于向自主创新发展的黄金时期。企业在创新药研发上的投入力度加大,并且随着越来越多创业型生物制药公司及 Biotech 的成立与崛起,药企对 CRO 的依赖将进一步加深,未来 CRO 的需求和业务渗透率将快速提升,市场规模也将持续扩大。

公司已在仿制药领域深耕十余载,自2017年仿制药临床前及临床一体化研发体系成型之后,公司开始持续布局新药临床及临床前研发链条。公司正在建设的两大研发平台均聚焦于创新药领域药物发现技术平台深入挖掘类肽创新药,掌握多肽偶联 PDC 药物的靶向多肽序列、连接子类别以及连接位点等关键技术;新药 PK/PD 研究平台着重于抗体药物、细胞及基因治疗产品、血液制品、核酸类药物、疫苗等的 PK/PD 大分子生物分析,免疫原性评价,定量药理学研究等。公司将在各类型创新药研发服务体系中,进一步扩大并强化专业服务能力。问:请公司是否有对海外业务的规划?

答:全球医药市场规模持续增长,全球CRO市场处于扩张期。根据Frost&Sullivan 的数据预测,至2022年,全球 CRO 市场规模将达到801亿美元,2022-2024年 CGR 为9.48%,随着在研管线药物数量的增长和临床前、临床早期在研管线药物的向后推进,全球 CRO 行业规模亦将快速扩大。目前公司主要服务于国内客户,公司将根据业务需求以及在未来国家政策的引领下,在合适的时间开始海外业务布局。

问:请公司与其他公司相比在临床药物研发中具有什么优势?

答:公司制定并不断完善的《临床试验项目标准操作规程》,从项目立项、举办临床试验协调会临床试验监查等各个方面对临床服务业务进行了详细规定。此外,公司在内分泌、降糖、镇痛、呼吸、心脑血管、过敏及变态反应、肿瘤等适应症方面有大量临床项目开展合作,相关临床研究方案设计方面积累了丰富的经验。结合公司丰富的临床基地和专家资源,公司通过高效执行标准操作规程和科学可行的临床研究方案,通过临床医学平台、临床运营平台、SMO平台、数据管理和统计分析平台等,保障项目高效推进、过程合规、数据可靠。

问:公司药学业务收入快速增长是什么原因?

答:药学研究方面,公司提供包括原料药制备工艺及结构确证、剂型选择、处方组成、制剂工艺、质量研究和质量标准的制订、稳定性研究、直接接触药品的包装材料或容器的选择研究等服务。

在原料药方面,公司根据最新的法规和指导原则已为客户研发了多种原料药。公司大力发展新技术,利用绿色酶化学解决了传统化学难以解决的药物合成问题,快速推进了药物的研发进展;在原料药质量研究方面有较强实力,能够控制原料药中基因毒杂质和金属元素杂质含量,达到ICH指导原则的要求;在制剂方面,在药品制剂开发过程中,公司在掌握常规制剂工艺的基础上不断创新,结合原料药晶型、药物代谢等方面,通过缓控释制剂技术平台、多肽药物分子设计及开发、特殊制剂研发平台等,完善制剂工艺。公司业务起步于药学研究业务,在药学研究领域积累了丰富的经验,建立了扎实的客户基础。截止2022上半年,药学研究板块人员735人,同比增长31.48%,进一步增强公司的服务能力。2022年上半年公司药学研究服务实现营业收入23,058.57万元,同比增长74.24%,保持稳健发展。阳光诺和主营业务:创新药开发,仿制药开发及一致性评价等方面的综合研发服务,服务内容主要包括药物发现,药学研究,临床试验和生物分析

阳光诺和2022中报显示,公司主营收入3.24亿元,同比上升44.71%;归母净利润8738.25万元,同比上升48.19%;扣非净利润8166.89万元,同比上升42.62%;其中2022年第二季度,公司单季度主营收入1.76亿元,同比上升37.4%;单季度归母净利润5398.24万元,同比上升40.47%;单季度扣非净利润5049.15万元,同比上升35.94%;负债率37.94%,投资收益249.65万元,财务费用186.0万元,毛利率58.37%。

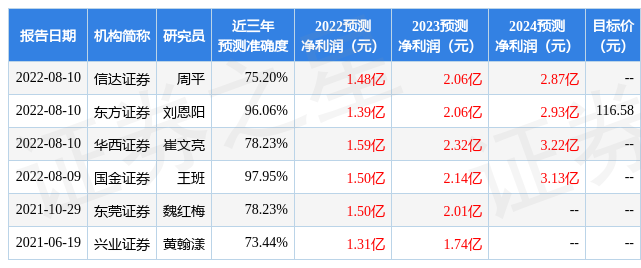

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为116.58。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1442.11万,融资余额增加;融券净流出414.17万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,阳光诺和(688621)行业内竞争力的护城河良好,盈利能力优秀,营收成长性优秀。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4星,好价格指标2星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP