2022年8月22日裕兴股份(300305)发布公告称公司于2022年8月19日接受机构调研,海通证券张翠翠 王巧喆、华融证券张舒媛、华夏基金吴亮圻、汇丰晋信基金郑小兵、润晖投资李勇、盘京投资姜楠、量子基金孙啸江、生命保险资管李燕玲、泰达宏利基金刘少卿、泰康养老保险李恩国、兴证全球基金葛兴浪、毕盛投资骆红永、银华基金江珊、浙商证券刘淼、中国国际金融曾伟、中融基金张智浩、中信保诚基金葛帅、中信证券王勃竣、宝盈基金诸晓琳、东吴基金张浩佳、国富基金王飞、国寿安保基金葛佳、禾其投资Shuo YANG Yang CAO、红象投资程聪、华能贵诚信托田家瑞参与。

具体内容如下:

问:公司基本情况、产线建设情况介绍

答:公司是一家专注于功能聚酯薄膜制造的高新技术企业,主要业务为中厚型特种功能性聚酯薄膜的研发、生产和销售,是国内规模最大的中厚型特种功能性聚酯薄膜生产企业之一。公司生产的特种功能性聚酯薄膜产品广泛应用于太阳能光伏、电子光学、电气绝缘、动力电池等工业领域,厚度12-500μm之间,具备优异的尺寸稳定性能、绝缘性能、耐热性能、耐候性能和光学性能等。2022年上半年公司部分新生产线投产,聚酯薄膜产销量均有较大增长,实现营业收入8.55亿元,较上年同期增长32.50%。受原材料聚酯切片价格上涨、新冠肺炎疫情、下游终端市场需求波动和新产线试运行投入增加等因素影响,毛利率较上年同期下降约九个百分点,报告期内公司实现净利润1.03亿元,较上年同期下降19.45%。产线建设情况方面,年产5亿平米聚酯薄膜项目两条生产线已于上半年度投产,第三条生产线预计2022年末投产;年产2.8万吨聚酯薄膜生产线于7月份试生产,目前已投产;年产6万吨聚酯薄膜项目预计2023年上半年投产。

问:据了解业内企业都在投资扩产,公司扩产的原因有哪些?

答:公司是国内首先进入太阳能光伏行业的功能聚酯薄膜生产企业,目前太阳能背板基膜的市场占有率25%左右。近几年,世界各国陆续出台新能源政策,我国及各级地方政府也相应出台了“碳达峰”“碳中和”相关政策,新能源涉及的太阳能光伏和动力电池及新能源汽车产业链投资增速明显加快,公司下游客户对太阳能光伏背板基膜和动力电池用功能聚酯基膜的需求保持快速增长。公司原有产能无法满足下游客户的需求,经过市场调研分析,公司决定投资扩产,增加产能来满足下游客户的需求增长。

问:公司毛利率下降原因,产品价格情况以及公司成本传导能力。

答:2022年上半年度由于原材料价格上涨,新冠肺炎疫情、下游终端市场需求波动和新产线试运行投入增加等因素影响,毛利率较上年同期下降约九个百分点。公司产品根据原材料价格和产业链上下游供需变化等情况进行定价。2022年上半年度下游终端市场需求波动,整体上对公司成本传导产生一定的压力。光伏背板基膜根据不同的结构、应用,成本传导会有差异。如强化PET背板基膜、透明抗紫外耐水解薄膜、无氟背板基膜等产品成本向下传导幅度高于普通背板基膜。

问:公司目前有多少产线能够生产光伏薄膜,强化PET基膜等产品生产情况如何?

答:公司目前有7条生产线可生产光伏背板基膜,透明抗紫外耐水解薄膜、白色抗紫外耐水解基膜各有一条生产线生产。未来公司会有更多的产能生产上述产品。

问:公司8月19日披露的项目投资公告中,光伏薄膜产能有多少?项目资金来源包括哪些?项目投产计划如何?

答:公司8月19日披露的投建年产25万吨功能聚酯配套生产特种薄膜项目中包含两条特种聚酯薄膜生产线,其中一条生产线可生产光伏背板基膜和动力电池用聚酯基膜,产能3万吨。另一条生产线可生产电子、电气用聚酯基膜,产能3万吨。项目资金包括公司自筹资金、银行贷款和募集资金等方式。整个项目的建设周期是24个月。

问:公司是否进行PET铜箔相关技术研发和产品生产?

答:公司目前的生产线可生产的聚酯薄膜厚度为12-500μm,PET铜箔用薄膜厚度比公司聚酯薄膜薄。公司目前没有相关业务。

问:公司光伏产品竞争对手有哪些?

答:公司光伏背板基膜产品竞争对手主要有双星新材、东材科技等企业。

问:透明背板对比双玻有哪些特性,透明薄膜相关壁垒有哪些?

答:根据公司下游客户中来股份介绍的相关数据,3-5月份,透明背板组件比双玻组件平均发电量高1.29%(详见2022年7月20日由中国光伏行业协会主办的2022年光伏产业链供应论坛上发布的《光伏背板供应情况及市场预期报告》)。公司透明抗紫外耐水解薄膜已批量投放市场。壁垒主要包括耐候性能,尺寸稳定性能对良品率的影响等。

问:公司光伏、电子薄膜产品2022年和2023年产能情况

答:2022年上半年公司光伏薄膜收入占营业收入的70%左右,电子光学薄膜收入占营业收入的10%左右。新生产线投产后,公司电子光学薄膜、电气绝缘薄膜产品产能会有增加。

问:公司特种聚酯切片采购模式

答:介绍公司拥有特种聚酯切片原料、工艺技术储备,目前与产业链上下游企业开展深度合作,定制特种聚酯切片。由于公司产能规模逐步扩大,合作企业无法满足公司需求,因此公司决定投建25万吨特种聚酯切片生产线,满足自用需求。

问:公司目前国内外销售占比情况。

答:公司目前以内销为主,产品出口比重相对较小。2021年内销占97.48%,外销占2.52%;2022年上半年内销占96.59%,外销占3.41%。公司将积极拓展国外市场,预计未来外销会有增长。

问:在行业投资加速,竞争激烈的情况下,公司认为如何保持盈利能力?

答:公司认为保持盈利能力的关键是新产品开发和持续创新能力,通过不断开发适应市场和客户需求的差异化产品,优化产品结构,使公司产品保持持续竞争力,从而使公司保持持续盈利能力。

问:公司动力电池用薄膜应用、用量介绍

答:公司动力电池用聚酯薄膜主要运用于单体、电池组、电池包的绝缘保护领域,具备耐酸碱性能、抗电压穿刺性能、机械加工性能等性能。以公司一款用于动力电池的聚酯薄膜测算,1GWh动力电池约用薄膜50吨。生产的技术难点在于原料的差异化和设备、工艺的匹配性。

问:公司产品未来发展方向

答:随着太阳能光伏、动力电池等新能源行业和5G、物联网等电子通讯行业的快速发展,下游企业替代性需求将快速增长。公司看好行业后续成长空间,一方面加快项目投资建设,扩大产能;另一方面公司加大相关细分行业技术应用研发,满足下游客户产品差异化的需求。公司专注于聚酯功能膜的研发、生产和销售,稳步推进新增聚酯薄膜生产线的建设进度,立足适度规模,同时稳步推进精密离线涂布生产线的建设,做精做优功能性聚酯薄膜产品。以市场需求为导向,创新和优化产品的功能,做强裕兴品牌,力争做中国最好的中高端功能性聚酯薄膜供应商。

裕兴股份主营业务:中厚型特种功能性聚酯薄膜的研发、生产和销售。

裕兴股份2022中报显示,公司主营收入8.55亿元,同比上升32.5%;归母净利润1.03亿元,同比下降19.45%;扣非净利润9825.16万元,同比下降18.84%;其中2022年第二季度,公司单季度主营收入4.69亿元,同比上升40.23%;单季度归母净利润4357.17万元,同比下降30.67%;单季度扣非净利润4096.76万元,同比下降31.79%;负债率33.16%,投资收益461.8万元,财务费用-185.13万元,毛利率20.11%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为19.83。

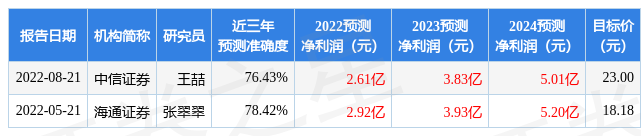

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,裕兴股份(300305)行业内竞争力的护城河较差,盈利能力一般,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、存货/营收率增幅。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP