2022年8月19日京北方(002987)发布公告称公司于2022年8月15日接受机构调研,中银三星人寿杨喆、招商信诺林威宇、长信基金孙亦民、长盛基金钱文礼、长城财保姜悦、泽铭投资安晓东、源乘投资胡亚男、禹田资本崔凯、赢利基金金剑、亚太财险朱军宁、兴业证券杨本鸿、中移资本张一开、兴业银行江耀堃、信泰保险刘跃、湘财基金张海波、彤源投资张乐、天风证券李璞玉 缪欣君 张若凡 钟薇佳、澜熙资源张通、聚劲投资张超、金元资管杨宜霏、金元证券杨影菲、建信养老陶静 高月、中信证券王晗、嘉实基金李涛 熊昱川 何鸣晓 陈涛 谢泽林 韩爱华 刘晔 柏重波、汇泉基金周晓东、华泰柏瑞陈碧野 李晓西 杜聪、华商基金侯瑞、华融基金庞立永、华金证券关健鑫、华创证券罗泽兰、鸿涵投资白玉兰、鸿道投资方云龙、宏鼎财富李小斌、中信保诚邹伟、恒远资本张立东、恒穗资产骆华森、杭银理财薛翔、海通证券刘蓬勃、太平洋保险张瑜、双安资产王斌、上投摩根翟旭、睿谷投资钟锦松、群益投信謝天翎、诺德基金周建胜、中融基金刘柏川、诺安基金李玉良、米仓资本管晶鑫、龙远投资李声农、龙航资产张澄、瓴辉投资列祐民、HV AdvisoryDaniel、国泰资管陈思靖、国泰君安邓一君、国金证券王倩雯、国华兴益刘旭明、中欧基金张晔 许文星 刘金辉、丰岭资本李涛、东方睿石唐谷军、东方基金张博、创金合信郭镇岳、承珞投资马行川、北信瑞丰石础、保银投资张煊、中金资管李虒、中海基金左剑、浙商基金平舒宇参与。

具体内容如下:

问:公司从去年开始人力成本压力较大,今年第二季度取得不错的利润增速,未来是否会保持这种向好趋势?

答:去年下半年公司基于在手订单及对未来发展形势的预判,大力储备信息技术服务人才,且招聘市场人才竞争激烈,导致公司人力成本上升较快。从第四季度末开始,招聘压力逐渐缓解。本年度公司积极采取开源节流的方式,努力提高净利润。在开源方面,采取了到期项目涨价、存量人员调级、新项目投标保证利润率、资源向高利润项目倾斜等一系列举措;在节流方面,公司借助自研的 EDM系统进一步精益运营,降低人员闲置率,严控新招聘人员人力成本,各类项目全生命周期管理更加精细。疫情冲击下,公司保障了员工的薪资待遇,团队稳定,人员规模还在持续扩大,开源节流的各项举措具备可持续性。在下半年无大规模疫情爆发的前提下,公司对未来经营状况持续好转充满信心。

问:疫情对公司的影响如何?

答:公司核心客户是国有大行和股份制银行,应对疫情机制成熟,在疫情常态化的情况下采取远程办公方式,公司信息技术服务存量业务收入所受影响不大,但是增量需求释放节奏受到影响,原本应当于第二季度释放的需求并未释放,部分招投标工作延后。公司业务流程外包因业务属性不具备远程办公条件,所受影响较大,上半年增速放缓。整体而言,疫情对公司利润的影响大于收入影响。

问:2022年上半年度受疫情影响,行业增速有所放缓。公司预计下半年客户的需求是递延还是消失?公司对下半年的经营情况展望怎样?

答:疫情只是导致上半年工作暂缓,年度内计划的工作仍然要完成。公司预计下半年行业需求会提速,客户在完成既定任务的前提下会尽量弥补上半年的缺失。从 7月份情况来看,需求日趋旺盛。下半年是公司业务旺季,公司将继续降本增效,积极推进各项业务开展,不断优化业务结构,对下半年经营业绩很有信心。

问:公司预计今年全年净利率大概能恢复到什么水平?

答:公司预计三四季度客户压抑的需求会加速释放,公司将积极把握机会抢占市场份额和完成既有业务。考虑到公司业务流程外包板块的影响,公司正常的净利率水平大约是 8-12%。目前公司净利率指标还在恢复过程中,希望年度净利润增速和收入增速相匹配。

问:数字人民币推广对公司带来的业务量有多大,预计未来还有多大空间?

答:数字人民币目前对公司收入贡献并不是很大。公司参与了数字人民币生态圈建设,业务已经渗透生态圈各层,主要集中在第 2层运营机构和第 2.5层服务合作机构。数字人民币的推广节奏受国家政策影响,随着场景不断扩容,未来将为公司带来更多的业务量。公司提前进行技术、人才、项目储备,形成快速开发能力和成熟产品,争取在未来大规模推广时可以获得更好市场份额。

问:公司今年从实际业务来看银行 IT投入怎样?预计行业未来增速怎样?公司长期来看增速怎样?

答:目前客户的需求快速放量,其中国有大型商业银行、股份制商业银行的需求释放更强烈。国有大型商业银行的 IT投入基数较大,预计同比增长不会大幅增加,但绝对额仍然会保持较高水平。股份制银行、中小银行 IT投入会提速。公司预判十四五期间国有六大行信息科技复合投入增速为 15%左右,整个银行业信息科技复合投入增速在 15-18%。公司营业收入增速的目标是努力跑赢大盘,并且在可比公司中保持前三名。

问:公司在开拓中小行客户时采取什么节奏?

答:公司新拓展客户时保持稳健审慎态度,主要以优势软件产品和解决方案以及业务流程外包产品介入。

问:地产行业不景气是否会影响银行盈利水平进而对银行 IT投入有影响?

答:大行的风险控制水平、资产规模优于中小银行,单一地产客户对大行的信贷规模影响并不大,对公司核心客户基本无影响,对某些中小行可能有影响。对整个行业来说,我们认为 IT投入速度不会受地产行业太大影响。

问:公司信息技术人员增长是怎样规划?

答:上海、北京两个城市的信息技术服务人员占公司该板块总人数约 60%,上半年受到疫情压制,该板块净增 600余人。上半年压抑的需求会在下半年加速释放,我们认为今年下半年人员增速也会快于上半年。

问:疫情当下银行客户会结费打折吗?

答:公司核心客户技术手段先进,疫情期间可以采用远程办公方式进行交付,采购结费模式对供应商友好,所以公司收入确认、结费几乎没有影响。个别客户受疫情影响,会有暂缓结费的情况,但占比较小。

问:银行 IT系统是否有定期改造周期?

答:公司客户 IT系统以前大约每十年进行一次迭代更新,随着技术革新速度越来越快,现在缩短到大约五到八年迭代一次。每家客户的系统迭代处于不同周期,信创改造和系统迭代更新将导致该客户 IT投入进入高峰期。长远看来,这是行业持续发展的重要驱动因素。

问:公司有多少收入是基于信创的?

答:目前公司客户进行的 IT建设,如果是新系统会在满足信创要求的基础上进行开发,如果是老系统会基于信创要求进行改造,除 IT基础设施运维服务外,信息技术服务板块收入均与信创相关。

问:公司目前在客户核心系统建设参与了什么案例?有多大体量?

答:公司早期即深度参与了建设银行新一代核心系统建设全过程,从前期需求分析、架构搭建到后续开发、测试、运维,在各个领域都积累了丰富经验和优秀人才,在后续拓展其他国有大型商业银行客户方面起到了积极作用。目前公司正在参与某国有大型商业银行的新一代对公业务分布式核心系统建设。该项目是中国银行业金融科技关键技术实现自主可控的重大实践,公司依托在核心系统建设方面多年的创新和实践,与客户在新核心分布式技术平台、架构、业务领域(包括对公存款、现金管理、支付结算、计息计提等业务组件)、数据迁移等多方面开展深入合作,为推动国有大型商业银行国产化、数字化金融创新提供全面支撑。除此之外,公司还参与了部分股份制商业银行、城商行核心系统的开发、测试工作。2022年上半年度,公司来自核心系统相关的收入超过三千万元,占软件产品及解决方案收入比重为 9.55%。

问:公司未来产品化集中在哪些方面?

答:公司聚焦国有大型商业银行创新业务,透过两个以上的大行应用场景抽象、梳理软件产品和解决方案,向中小银行输出,主要集中在资产管理、托管、金融市场、供应链金融、交易银行等方向,投入项目都是每年公司创新大赛选拔出来的获奖项目,贴合最新技术发展方向以及市场需求,持续投入三年未见成效的则会及时关闭项目。

问:公司上半年度应收账款增长较快,信用资产减值增幅较大,公司预计全年现金流会怎样?

答:首先,公司所处的行业收款具有季节性,年中现金流净流出,年底款金额大,行业内其他可比公司均有该特点。从历史数据来看,第四季度款约占全年款的 40%,12月款约占全年的 25%。其次,公司营业收入规模逐年上升,并且业务结构不断转型,账期较长的信息技术服务收入占比也在不断提高。公司信息技术服务板块应收账款款周期是 150多天,业务流程外包板块款周期是40多天。再次,公司某一大客户内部款流程较慢,其他客户无此情况。以上几个因素综合导致年中应收账款较大,公司相应计提了减值准备。

问:未来公司研发投入如何规划的?

答:2022年上半年研发费用为 1.61亿元,占收入的比重为 9.31%,同比增长21.58%。公司研发投入主要集中在两个维度,一是对人工智能、区块链、云计算、隐私计算和大数据等先进技术的研发及其应用场景的实验,二是优势产品和解决方案的迭代优化、创新产品和解决方案的梳理及落地实施。未来公司会合理调节研发强度,使得研发投入增速和收入增速相匹配。

京北方主营业务:主要向以银行为主的金融机构提供信息技术服务和业务流程外包服务。

京北方2022中报显示,公司主营收入17.29亿元,同比上升20.35%;归母净利润1.05亿元,同比下降14.1%;扣非净利润9324.26万元,同比下降15.82%;其中2022年第二季度,公司单季度主营收入8.96亿元,同比上升20.57%;单季度归母净利润8074.93万元,同比上升15.53%;单季度扣非净利润7257.81万元,同比上升13.7%;负债率24.55%,投资收益591.18万元,财务费用66.89万元,毛利率22.44%。

该股最近90天内共有2家机构给出评级,买入评级2家。

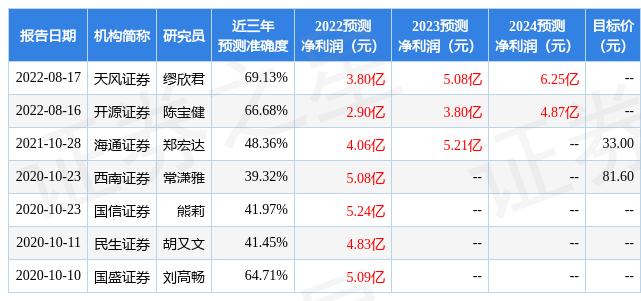

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,京北方(002987)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、存货/营收率增幅。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP