2022年8月10日山河药辅(300452)发布公告称公司于2022年8月8日接受机构调研,前海开源基金徐立平、华夏基金孙明达、谢诺辰阳私募郭乐颖、秋阳予梁投资黄岩、银河基金方伟、上海恒复徐浩、中信证券陈竹 甘坛焕、金百镕投资马学进、盛宇投资张亚辉、宝盈基金姚艺、鹏华基金曾稳钢、浙江钧鸣投资于昕可 吴晓仁、上海弥远马冬、通和投资孙华巍、广东逸信基金罗欣、上海庶达资产温龙军、大成基金陈泉龙、融通基金刘曦阳、上海弢盛陈永胜、深圳尚诚资产黄向前、广发证券林俊龙、上海沣杨资产吴亮、瀚伦投资阙震洋、深圳景泰利丰邹军辉、中邮理财陶俊、朴易资产尚志强、西藏源乘投资刘小瑛、金鹰基金王喆、磐耀资产孙智超、太平基金胡宏亮、富丽达集团章小燕、上海河清投资吴嘉浩、申九资产朱晓亮、育泉资产祝斌、北京东方睿石唐谷军参与。

具体内容如下:

问:公司Q2利润增速超过45%,主要是哪些方面?Q2收入增速较Q1也有所加快,其原因?

答:二季度利润增长较快主要原因:①主要是主营业务收入所得:Q2收入增长26%,增长额3500多万。②成本费用控制比较好,同比没有增加:管理费用、销售费用没有增加,研发费用有所增加,但Q2汇兑收益弥补了研发费用的增加。③产品结构改善:高附加值产品Q2增加较多,比如纤维素类相关高端产品及型号。二季度收入增速较一季度有所加快原因:公司营收Q1增长18%,Q2增长26%,收入增速加快主要原因是去年Q1市场需求特别旺盛,导致Q2需求放缓,去年Q2的基数低一些,而今年Q1和Q2市场需求总体较为稳定,例如去年Q2比Q1收入环比减少23%,今年Q2比Q1环比减少12%;Q2价格较高、高附加值产品增加较多;另外3月份后前期产品调价效应陆续兑现。以上原因造成Q2收入增幅高于Q1增幅。

问:替代进口项目进度和收入贡献?

答:今年收入增长主要来源之一是公司替代进口项目:今年上半年替代项目速度明显加快,集中带量采购常态化起着很大作用,每家药企对成本期望要求强烈、对辅料进口替换主观能动性的提高,进一步推动替代进展速度。此外,去年替换成功的项目今年持续滚动增长,产生了积极影响。今年上半年30%以上的收入增长来自替代进口项目。

问:公司上半年研发费用同比+50%以上,研发费用主要投入哪些领域,未来研发费用保持在什么水平?

答:研发费用明显加大投入,主要是在:①注射用辅料领域。公司以前的研发方向以口服药用辅料为主,随着国内制药企业产品质量需求提升,许多注射制剂企业的需求还是很强烈的,公司拥有3000家制药客户的资源,它们既需要口服辅料也需注射辅料,未来公司将加大注射剂辅料研发。注射辅料毛利率较高,目前龙胆酸的备案已经完成,后续还会有其他注射辅料产品落地。②替代进口,对一些核心产品,比如微晶纤维素、羟丙甲纤维素、交联羧甲基纤维素钠等品种,主要和国外产品做对标,更好支撑替代进口工作。未来公司会持续加大研发费用的增长。

问:微晶纤维素和羟丙甲纤维素产能和产能利用率?

答:去年到今年对上述品种的生产线做了部分技改,微晶纤维素产能有一定释放,市场需求还是比较大,目前产能利用率达到85%;目前羟丙甲纤维素产能增加了一部分,但仍供不应求,交货期比订单延迟两个月左右。明年初新基地产能逐渐开始释放,以满足市场需求。

问:新基地建设情况?

答:新基地建设按计划进展很顺利,目前土建工作在收尾,今年八月中旬将进入设备安装阶段,计划今年年底之前部分产线设备安装结束,明年上半年投入使用。

问:出口增速快的原因?

答:①去年受海运环境的影响,订船和集装箱难,货物在港口确认销售滞后,今年上半年陆续缓解;②特定市场去年受到一定影响,今年逐步缓解,但还没有恢复到以前的状态;③受俄乌战争、欧洲能源危机因素影响,特定原因在特定市场如俄罗斯市场需求量上涨比较明显;④美元汇率上涨。

问:纤维素类增速比较快的原因?

答:主要是:①替代进口业务开展比较顺利,还有已替代项目滚动的业绩增长;②纤维素产品在特定行业市场的需求明显增长;③公司客户结构由中低端向高端转移,高端客户采购的增长速度比小客户快很多。

问:如何预判原材料价格走势?

答:今年以来大部分原材料高位波动较为平稳,个别原材料价格近期出现了一定的下降,而部分主要原材料如木浆仍在高位震荡。董事长尹总作总结与展望:①立足口服辅料领域,大力推行替代进口项目,仍是公司未来3-5年的工作重点。其他如开发缓控释等功能性辅料、预混辅料也是公司研发方向之一。②进一步加大注射剂辅料的研发力度,特别注重生物制剂的辅料产品,加大和科研机构的合作力度,做大注射剂辅料市场。③食品领域辅料:高端添加剂中淀粉类和纤维素类产品,和公司目前的产品品种相似,只是功能性指标存在差异,未来食品辅料市场前景更广阔,公司将加大此领域研发力度。公司将继续在高端市场、国外市场同国外企业竞争,同时加大研发水平,做好市场服务和对接,进一步提升市场份额,报投资者。

山河药辅主营业务:药用辅料的研发、生产和销售

山河药辅2022中报显示,公司主营收入3.6亿元,同比上升17.82%;归母净利润6615.9万元,同比上升24.21%;扣非净利润5929.64万元,同比上升23.0%;其中2022年第二季度,公司单季度主营收入1.69亿元,同比上升26.68%;单季度归母净利润3232.02万元,同比上升45.91%;单季度扣非净利润2935.38万元,同比上升45.88%;负债率28.91%,投资收益427.14万元,财务费用-139.44万元,毛利率30.06%。

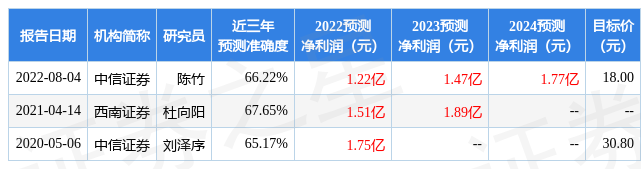

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为18.0。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,山河药辅(300452)行业内竞争力的护城河较差,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP