2022年7月4日东方电热(300217)投资者关系活动记录,进门财经吴婧雯、浙江韶夏投资李林、泰康资产黄成扬、上海甄投资产朱庆新、聚鸣投资惠博闻、上海尚雅投资王舒、浙商基金柴明、上海璞远资产袁龙华、安信资产王晗畅、上海混沌投资张培培、上海东恺投资李威、上海彤源投资张天楠、深圳市同创佳业资产李湉、中泰证券傅鑫、国联安基金陈笑宇参与。

具体内容如下:

问:公司的主营业务情况如何?

答:公司2011年上市,上市最初主要生产各类电加热器,分为民用电加热器和工业用电加热器两大类。其中,民用电加热器主要为空调、小家电用等电加热器以及新能源汽车用电加热器;工业电加热器主要为多晶硅生产过程使用的冷氢化电加热器以及石油、化工等行业用的电加热器等。经过10多年的业务布局和持续发展,公司主营业务已形成家用电器业务、光通信材料业务和新能源业务三大板块。1、家用电器业务。与上市之初相比,该业务应用领域有所拓展,但不是很大,主要是产品或技术升级换代以满足客户需求;2、光通信材料业务。该业务是公司2016年收购江苏九天带来的。2018年之前平稳增长,2018年四季度光(线)缆集采价格大幅下跌,导致2019年业务亏损;经过2018年至2020年的行业洗牌,市场从2021年开始触底反弹,需求正逐步恢复。公司作为该细分行业的领先企业,市场份额逐步提高,业务盈利能力有所提升,对应的营业收入及净利润也开始恢复稳定增长趋势。3、新能源业务。该业务目前可分为新能源装备制造、新能源汽车用PTC电加热器及锂电池钢壳材料三个细分板块。(1)新能源装备制造:目前的主要产品为多晶硅还原炉和多晶硅冷氢化用电加热器,是多晶硅生产的核心设备,市场认可度也相当高。(2)新能源汽车用PTC电加热器:公司2008年开始开发,2012年就与比亚迪合作,目前市场占有率位居行业前列。国内新能源汽车市场的快速发展,为公司新能源汽车用PTC电加热器快速增长带来了机会。(3)锂电池钢壳材料:公司的预镀镍电池钢基带虽然起步较早,技术水平目前处于国内领先地位,但是目前的产能较小,短期对公司的业绩影响不大;随着国产化需求的增加,后续的成长性更大。未来三至五年,新能源业务是公司发展的重点,公司正在建设的前次募投“年产350万套新能源汽车用PTC电加热器”项目和本次拟募集资金的“年产2万吨预镀镍电池钢基带”项目将会为公司带来新的业绩增长点。

问:预镀镍钢壳材料客户情况及发展规划?产能是如何释放?

答:1、该业务是从2016年收购的江苏九天承接过来。江苏九天光通信产品用到电镀铬技术,后来随着和客户的接触,2014年开始研发预镀镍技术。公司2016年收购的时候就是看重江苏九天预镀镍技术的领先性,可用于动力锂电池钢壳材料生产。经过近八年的研发积累,江苏九天已拥有丰富的预镀镍技术经验,申请了多项专利,同时积累了很多客户。公司目前没有向电池厂或整车厂直接供应预镀镍电池钢基带材料,直接客户基本上是电池冲壳企业,我们了解的情况也是主要应用在电子消费领域。公司原有一条预镀镍生产线,按生产0.3mm厚度的预镀镍电池钢基带来计算,年产能约为7000吨。公司目前月度在手订单大约在300吨左右。前段时间公告了和无锡金杨签订的合作协议,若后续能够稳定采购,公司在手订单会进一步提高。2、年产2万吨预镀镍电池钢基带项目相关工作都在积极推进,项目进度要看实际建设情况。如果明年上半年能够建成投产,市场需求旺盛,全年有希望能够实现超1.5万吨产量。

问:预镀镍电池钢基带的定价模式?是否是按加工费定价?

答:公司目前主要是直接购买原材料进行加工制造预镀镍电池钢基带产品,按照成本加成的模式来进行销售定价,采用的是直销模式。前段时间和无锡金杨签订了合作协议,其中包含来料委托加工模式。预计公司今后会有来料加工、收取加工费的业务定价模式,但目前还没有。

问:公司预镀镍电池钢基带的定价依据是什么?原材料锚定哪一种原材料,纯钢还是钢基带?单吨盈利能力如何?

答:公司目前主要是直接购买原材料进行加工制造预镀镍电池钢基带产品,按照成本加成的模式来进行销售定价,采用的是直销模式。目前购买的原材料有两种,一种是自己买钢卷,做成钢基带,再加工成预镀镍电池钢基带;另外一种就是直接买进口的成品电池钢基带,然后加工成预镀镍电池钢基带。公司目前的预镀镍电池钢基带产销量不高,毛利率也不是很高,一般在15-20%之间。

问:预镀镍扩产有什么规划?下游客户导入有没有更大的亮点?

答:公司已向很多有国产替代需求的企业进行了送样,大部分企业都比较认可公司的产品。但公司目前没有做深度推广,主要原因是产能受限。除了已发公告的年产2万吨预镀镍电池钢基带项目之外,后续如果市场需求加快,公司会积极考虑扩产,但目前没有形成完整的规划。

问:单万吨预镀镍电池钢基带投资额多少?扩产周期需要多长时间?

答:根据目前的项目概算,公司一万吨预镀镍电池钢基带需要的投资金额大概在1-1.5亿元之间。由于镀镍涉及到环保问题,项目前期各项审批程序也比较长,同时国产替代也是在逐步扩散,公司计划成熟一家推广一家。从时间点上来说,扩产周期和国产替代可以做到有机衔接。

问:目前预镀镍工艺,公司与海外的差距大吗?主要差距体现在哪些方面?可通过哪些方式缩小?

答:从工艺角度来说,差距有;从产品质量来说,个别性能指标略有差距,但从客户送样的反馈结果来看,产品质量可以满足客户需求。同时,公司通过改进设备性能、优化工艺参数、创新关键技术等,缩小差距甚至争取超越,目前来看,效果比较明显。送样得到知名客户的认可,也间接证明了这一点。

问:设备是否需要定制?是否已经完全实现国产化?

答:国外设备造价相对较高,公司的设备都是自己设计,委托国内企业加工制造。

问:预镀镍的难度体现在哪里?国内宝钢等为什么没有进攻这块市场进行突破?

答:国内从事预镀镍材料的前瞻性、基础性研究较少,目前国内只有我们有完整预镀镍生产工艺并产业化应用,其它公司仅仅只有部分工艺,工艺不完整。虽然公司目前的预镀镍产线与国外工艺有差距,但经过持续的技术改进和优化,在拟建的年产2万吨预镀镍电池钢基带募投项目中,我们采用的工艺与国外相比已非常接近。预镀镍工艺的难点在原材料性能和镀镍工艺的精度要求高,对预镀镍的效果及最终的质量稳定性有较大影响。

问:动力类和消费类的预镀镍工艺差别是否大?消费类我们是否有竞争对手,是否也会切入这块进行竞争?

答:我们的工艺没差别,公司目前生产的预镀镍电池钢基带既可用于动力类,也可用于消费类。只是动力类电池的安全验证周期相对较长。公司目前生产的预镀镍电池钢基带主要用于消费电子类产品。

问:是不是18650钢壳这种适合预镀镍,4680钢壳是不是后镀镍也可以?

答:不是,用预镀镍主要基于产品的安全性能考虑。后镀镍是先冲壳再镀镍,工艺简单、要求不高,具有明显的镀镍层,受到碰撞、变形等外力冲击,有可能造成镀层脱落及焊接点脱焊,从而导致电解液腐蚀壳体甚至造成电解液泄露发生安全事故。预镀镍是先镀镍再冲壳,通过高温融合渗透,镍和钢基带融为一体,形成镍铁合金层,没有明显的镀层,耐腐蚀,抗冲击变形,安全性远远好于后镀镍。

问:二季度各业务业绩并展望?

答:公司已披露了2022年半年度业绩预告,对公司上半年业绩影响最大的是新能源装备业务,主要是多晶硅还原炉和辐射式电加热器产品,这块业务在手订单饱满,去年的在手订单绝大部分将在今年陆续确认,年初签的合同也有少部分希望在今年确认。新能源车PTC电加热器业务订单也很饱满,业绩同比有增长,但产能有限;募投项目一期工程两条线,一条水暧生产线,原计划六月底投产,受疫情影响有所推迟,现估计在七月底投产;另一条风暧生产线,原计划年底投产,目前估计十月有可能建成;两条线下半年会有部分产能释放;电池钢壳材料业务,今年的目标是扭亏为盈,短期对业绩影响相对较小;光通信业务保持稳定增长;家用电器业务波动不大。

问:多晶硅行业遇到瓶颈是否有影响?

答:多晶硅行业是个周期性比较强的行业。目前国家出台了一些政策,比如分布式光伏稳步推进,不搞运动式投资,投资线有望拉长;另外,硅料价格仍属高位,利润空间较大,吸引不少硅料企业持续扩产,同时一些投资资本也跨行业投身多晶硅项目投资;此外,6月初美国宣布将对从泰国、马来西亚、柬埔寨、越南四国进口的太阳能组件免征进口关税,期限为24个月,有望间接拉动国内光伏组建的需求增长。上述因素综合影响,可能会拉长光伏产业的景气度周期。公司目前在手订单饱满,今年新接已公告的多晶硅装备合同订单也超过了十亿,绝大部分预计要在2023年确认。由于2023年的基数会比较大,公司谨慎看待2024年的订单。

问:多晶硅设备业务这块,规模上来看,净利润是否会有上升?

答:理论上应该会有上升。生产规模上来后,固定费用没有同比例上升,理论上单位销售的毛利、净利都会有提高的潜力。

问:新能源汽车PTC客户结构如何?后续产能扩张放量是如何安排的?

答:公司新能源汽车PTC电加热器现有理论产能25万套/年,根据客户订单需要可适当增加生产班次,提高实际产量。由于目前产能有限,公司的策略是保重点客户(如比亚迪、零跑等)。随着募投项目一期工程的即将建成,年底理论产能有望达到200万套,2023年募投项目一期产能会快速释放。

问:新能源汽车PTC电加热器后续毛利率如何?

答:现有募投项目都采用自动化设备,自动化程度升高将带来效率提升、质量提高、降本增效,产能及毛利均有望提升。公司后续将专注新产品开发,新产品的毛利一般会高于原有成熟产品。

问:新能源汽车PTC电加热器的市占率可以快速提升是什么原因?

答:新能源车产销增长速度要高于PTC电加热器的产能释放速度。我国新能源汽车去年产销均超过350万辆,按今年1-5月的产销增速(均超过1.1倍),预计2022年全年有望超过700万辆。按照当前一台车配备两套PTC电加热器系统(电池组和空调加热各一套)计算,全年至少需要1400万套PTC电加器。

东方电热主营业务:主要从事电加热产品的研发、生产、销售等

东方电热2022一季报显示,公司主营收入7.46亿元,同比上升20.49%;归母净利润5775.85万元,同比上升130.34%;扣非净利润5335.33万元,同比上升136.92%;负债率50.47%,投资收益305.52万元,财务费用283.81万元,毛利率19.46%。

该股最近90天内共有2家机构给出评级,买入评级2家。

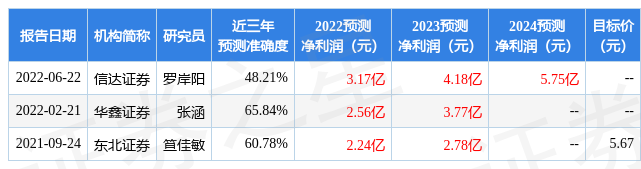

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,东方电热(300217)好公司2.5星,好价格1.5星,综合评分2星。(评分范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP